|

|

|

189

только доходы и затраты, во-первых, относящиеся к будущему управленческому решению и, во-вторых,

отличающиеся по вариантам. Следовательно, фактические (исторические) данные сами по себе не

являются релевантными, они не будут полезными при выработке решения и могут вообще не

рассматриваться при обсуждении альтернатив. Прошлое мы изменить не можем. Прошлые данные о

затратах тем не менее необходимы как основная база для прогнозирования величины и поведения

будущих затрат.

Релевантный подход позволяет в процессе принятия управленческого решения сконцентрировать

внимание только на релевантной информации, что при значительных объемах данных облегчает и

ускоряет процесс выработки наилучшего решения.

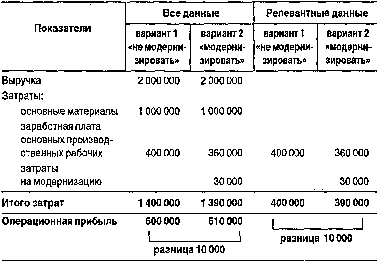

Пример. Допустим, что решается вопрос о модернизации производственной линии с целью экономии прямых

трудозатрат (труда операторов). Рассматриваются только два варианта — модернизировать или нет. Есть

следующие данные: затраты на модернизацию составляют 30 000 ДЕ; проектный объем продаж не изменится в

случае принятия любого варианта и останется на уровне 200 000 ед., решение не повлияет и на цену реализации

(10 ДЕ за единицу), а также на норму расхода основных материалов (5 ДЕ на единицу); прогнозные прямые

трудозатраты в варианте «модернизировать» составят 1,8 ДЕ на единицу, в варианте «не модернизировать» они

составляют 2 ДЕ на единицу продукции. Все данные представим в таблице:

Определение релевантности выручки и затрат

(ДЕ)

Из анализа данных таблицы следует, что выбор решения «модернизировать» приведет к уменьшению

затрат и при прочих равных условиях к увеличению прибыли на 10 000 ДЕ.

Релевантные данные, т.е. данные, различающиеся по двум вариантам,— это только прямые

трудозатраты (их экономия и была основной целью управления) и затраты на саму модернизацию. Все

остальные показатели не являются релевантными относительно данной проблемы, поскольку не

изменяются по вариантам. Результаты анализа, конечно, совпадают.

В данном примере мы взяли небольшое число показателей. Теперь представьте, что в реальной

жизни для выбора наилучшего решения из предлагаемых альтернатив необходимо принять во внимание

значительное число показателей. Понятно, что рассмотрение только релевантной информации ускорит

и облегчит выбор.

Разница в затратах и доходах по альтернативным вариантам называется приростными затратами и

доходами,

а также

дифференциальными, или чистыми, релевантными затратами и доходами. В

нашем примере приростные затраты составляют 10 000 ДЕ.

В отчеты, составляемые для руководства, бухгалтер может включать только релевантную

информацию, конечно, не забывая вкусы, запросы и привычки конкретного руководителя. Как мы уже

говорили ранее, метод, при котором для сравнения альтернативных проектов используются данные об

отклонениях по статьям доходов и расходов, называется приростным анализом. Отчет, составленный с

применением этого метода, облегчает оценку вариантов для принимающего решения, сокращает время,

необходимое для анализа и выбора лучшего варианта действий.