|

|

|

18

разделения затрат «высокий — низкий». Этот метод позволяет идентифицировать линейную

зависимость между уровнем деятельности и затратами, анализируя наибольший и наименьший объемы

за период и связанные с ними затраты. Изменения в затратах между этими двумя уровнями делят на

изменения в объеме и таким образом определяют переменную компоненту полупеременных затрат.

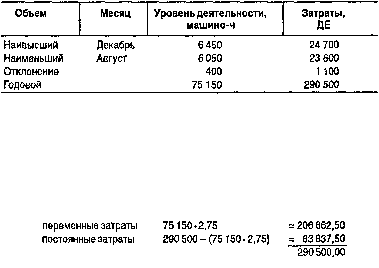

Пример. Предположим, мы имеем следующие данные:

Определим переменную компоненту:

переменные затраты на 1 машино-ч = 1100; 400 = 2,75.

Теперь рассчитаем постоянную компоненту, вычитая из общей суммы затрат за период произведение времени

в машино-часах за период на ставку переменных затрат:

постоянные затраты: за декабрь: 24 700 - (6450 • 2,75) = 6962,50 (ДЕ);

за август: 23 600 - (6050 • 2,75) = 6962,50 (ДЕ).

Разделим общие затраты за год на переменную и постоянную компоненты:

Таким образом, линейная зависимость для данных нашего примера будет выражаться уравнением:

затраты за месяц = 6 962,50 + 2,75 на 1 машино-ч.

2.4. Элементы производственных затрат

Затраты отражают, сколько и каких ресурсов использовано, и эти затраты всегда соотносятся с

конкретными задачами и цепями. Такими задачами могут быть производство продукта,

функционирование отдела, оказание услуг, для которых желательно определить величину ис-

пользованных ресурсов в денежном выражении. Например, швейная фабрика изготавливает джинсы

различных моделей и из разных материалов. Естественно, для различных моделей используется

неодинаковое количество ресурсов: одни шьются из более дорогих тканей, другие требуют больших

трудовых затрат из-за сложности фасонов. Таким образом, затраты на производство джинсов могут

значительно различаться. Но менеджеру для принятия решений, например, о возможной цене продажи

или об объеме производства необходимо знать затраты на конкретный вид продукции.

Некоторые затраты можно прямо, непосредственно и экономично отнести на определенный вид

продукции или партию продукции. Это прямые затраты.

Другие затраты нельзя прямо, непосредственно и экономично отнести на конкретную продукцию.

Это непрямые, или косвенные, расходы. Их распределяют по изделиям согласно выбранной методике.

Методы распределения рассмотрены ниже.

К прямым затратам относятся прямые материальные и прямые затраты на оплату труда.

Прямые материальные затраты

В

прямые материальные затраты включаются затраты сырья и основных материалов.

Прямые

материальные затраты

— это материалы, которые становятся частью готовой продукции, их

стоимость прямо и экономично, без особых затрат относят на определенное изделие. Величину прямых

материальных затрат нельзя рассчитать умножением количества материалов, которое должно быть

использовано на производство конкретного вида продукции, на цену единицы материалов. В некоторых

случаях затраты на то, чтобы исчислить стоимость материалов, относящуюся к определенному

изделию, оказываются слишком велики. Эти материалы учитываются как вспомогательные, и их

затраты относят к

непрямым материальным затратам.

Затраты на вспомогательные материалы

включаются в общепроизводственные расходы.

Продолжим рассмотрение примера швейной фабрики. Затраты материала (ткани), из которого шьют

джинсы, — это прямые материальные затраты. Затраты ниток, молний, пуговиц, кнопок можно

подсчитать относительно конкретного вида изделия (модели и размера), но затраты на создание такой