|

|

|

102

предприятия. При информационном и экономико-математическом моделировании хозяйственной

деятельности необходимо учитывать эти самообразующие свойства объекта анализа.

Рассматривая современное предприятие как производственную систему, можно разделить все

протекающие в ней процессы на вещественные, непосредственно реализующие цели системы по

производству продукции, и информационные, назначение которых заключается в целенаправленном

управлении вещественными процессами.

Управление

— непрерывный процесс целесообразного воздействия на систему. Его непрерывность

обеспечивается непрерывностью движения информации. Поэтому совершенствование системы

управления в каждом производственном звене требует тщательного изучения потоков информации,

обоснования необходимости передачи тех или иных сведений; формирования и регламентации

информационных связей; рационального построения коммуникационной сети системы управления.

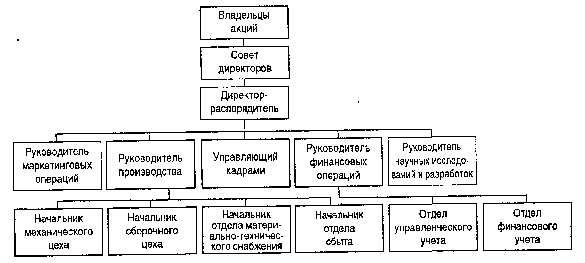

Упрощенная схема организационной структуры управления предприятием (на примере компании

обрабатывающей промышленности США) представлена на с. 194.

Любой материальный и денежный поток порождает поток информационный. Информация для

системы управления — это отражение состояния управляемой системы, обладающее определенным

содержанием для управляющей системы и используемое ею для достижения заданных целей. Цели же

системы задаются пользователями информации (см. схему на с. 195) и раскрываются в задачах

информационно-аналитического обеспечения управления.

Экономический анализ является либо предметом специализации работников аппарата управления и

выполняется специальной службой, либо входит составной частью в методы планирования, организа-

ции, регулирования, контроля и т.д. С точки зрения процессов управления он предшествует принятию

решений и сводится по существу к их обоснованию. Как инструмент научного обоснования

принимаемых решений экономический анализ в процессе управления занимает место между

функциями, связанными с принятием решений, и функциями подбора и обработки информации об

управляемом объекте.

Содержанием аналитической функции управления как необходимого этапа управленческой

деятельности является восприятие хозяйственных ситуаций в целом или отдельных их частей; изучение

условий их возникновения, причин изменения и т.п.; оценка состояния и динамики управляемого

объекта с отражением наиболее существенных причинно-следственных связей.

Повышение научного уровня управления, степени обоснованности принимаемых решений

объективно предполагает постоянный рост степени информированности органа управления за счет

более полного и глубокого выполнения его аналитических функций. Это ведет к повышению роли

экономического анализа в управлении, расширению его возможностей непосредственного

регулирующего воздействия на ход хозяйственных процессов.

Наиболее тесной является связь анализа с бизнес-планированием.

Бизнес-планирование сводится к

разработке текущих и перспективных планов экономического и социального развития предприятия.

Упрощенная схема организационной структуры компании обрабатывающей промышленности

США

Пользователи бухгалтерской информации в США