|

|

|

98

ния отберет те же инвестиции, которые сами акционеры могли бы отобрать, если бы принимали

решения по управлению промышленно-торговой фирмой.

2.1. Нетто-приведенная стоимость

Любой инвестиционный проект требует крупных первоначальных капитальных затрат, а

затем он генерирует в течение ряда лет денежные поступления и требует текущих расходов, свя-

занных с функционированием производственных мощностей, которые созданы в результате реа-

лизации проекта. При проведении предварительного анализа условий проекта все денежные пото-

ки, которые, как предполагается, будут с ним связаны, должны быть пересчитаны к уровню неко-

торого одного момента времени, с учетом того, что деньги имеют временную (или срочную) стои-

мость. Таким моментом, как правило, определяется момент принятия решения о том, какой проект

выбрать. Процедуру же пересчета разновременных денежных потоков с учетом временной стои-

мости денег называют дисконтированием (или приведением).

Тогда нетто-приведенная стоимость (net present value

- NPV) определяется как ожидаемая

величина будущих нетто-денежных потоков, дисконтированная с использованием некоторой про-

центной ставки, за вычетом первоначальных инвестиционных расходов по проекту. Зарубежные

инвестиционные проекты, имеющие позитивную NPV, принимаются фирмой для дальнейшего

рассмотрения, а проекты с негативной NPV - отвергаются. Если же два или несколько проектов

являются взаимоисключающими, то фирма должна выбрать при прочих равных условиях тот, ко-

торый имеет большую NPV.

Ожидаемая величина будущих нетто-денежных потоков, генерируемых зарубежным инве-

стиционным проектом, оценивается как разность между прогнозируемыми денежными поступле-

ниями (в первую очередь, это - выручка от продаж продукции, вырабатываемой на проектных

мощностях) и денежными расходами, необходимыми для производства и реализации вырабаты-

ваемой продукции, а также для поддержания в работоспособном состоянии мощностей проекта.

При этом родительская фирма будет учитывать нетто-денежные потоки, генерируемые зарубеж-

ным проектом, главным образом с точки зрения общекорпоративных выгод (т.е. она будет некото-

рым образом корректировать величину нетто-денежных потоков, генерируемых зарубежным про-

ектом как таковым). И затем уже эту скорректированную величину родительская фирма будет

рассматривать при анализе своего портфеля инвестиционных проектов.

Далее, дисконтная процентная ставка, известная как стоимость капитала или (при некото-

рых обстоятельствах) как требуемая норма дохода, определяется как ожидаемая ставка дохода на

инвестиционные проекты с аналогичным риском. Здесь мы рассмотрим ставку дисконтирования

как данную величину, а в следующем параграфе (§ 3) охарактеризуем ее подробнее.

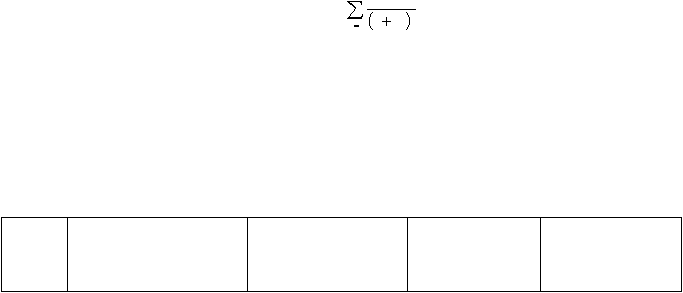

Формула для определения нетто-приведенной стоимости зарубежного инвестиционного

проекта, осуществляемого промышленно-торговой фирмой, будет иметь следующий вид:

NPV = - I

0

+

n

t

1

t

t

R

1

NCF

.

где I

0

- первоначальные денежные инвестиции; NCF

t

- нетто-денежный поток за отдельный пери-

од t (например, за год);

R

-

стоимость капитала (ставка дисконтирования) по рассматрива-

емому инвестиционному проекту; n - инвестиционный горизонт, для которого осуществляют-

ся оценки.

Для того чтобы проиллюстрировать применение метода нетто-приведенной стоимости для

оценки инвестиционного проекта, рассмотрим гипотетический проект строительства завода за ру-

бежом. Он генерирует следующие денежные потоки и их текущую (приведенную) стоимость (см.

таблицу).

Год

Нетто-денежный поток

(млн. дол.)

Фактор приведенной

стоимости (10%)

Нетто-

приведенная

стоимость

(млн. дол.)

Кумулятивная

приведенная

стоимость

(млн. дол.)