|

|

|

54

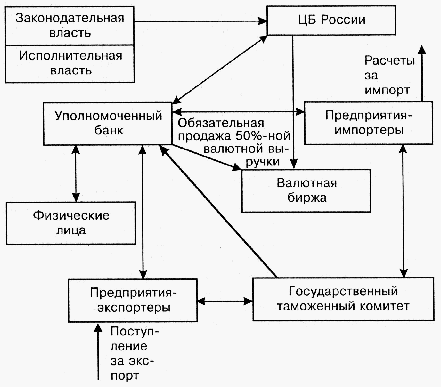

Рис. 4.1. Взаимодействие субъектов валютного рынка Российской Федерации

Центральный банк как орган валютного регулирования на территории Российской Федера-

ции призван реализовывать следующие функции: выдавать лицензии банкам и другим финансо-

вым организациям на проведение операций в валюте; разрабатывать и контролировать выполне-

ние своих приказов, писем и инструкций коммерческими банками, регулировать валютный курс

рубля, участвовать в разработке законодательных документов по финансовому, в том числе и ва-

лютному, рынку и др.

Валютный контроль за движением валютных средств на территории Российской Федера-

ции осуществляют уполномоченные банки совместно с Государственным таможенным комитетом.

Однако их положение в этой системе неодинаково. В частности, уполномоченные банки имеют

двойственное положение. С одной стороны, они являются агентами валютного контроля, подот-

четными Центральному банку России и обязанными осуществлять контроль за проводимыми в

России резидентами и нерезидентами валютными операциями, за соответствием этих операций за-

конодательству, условиям лицензий и разрешений, а также за соблюдением ими регулирующих

актов органов валютного контроля. С другой стороны, в отличие от государственных ведомств

(ГТК, Госналогслужбы и др.), уполномоченные банки являются коммерческими организациями,

заинтересованными в привлечении солидных клиентов, а таковыми и являются российские экс-

портеры и импортеры. Это тем более актуально в условиях существующей в крупнейших россий-

ских городах, таких, как Москва и Санкт-Петербург, конкуренции между коммерческими банка-

ми. Именно поэтому многим банкам приходится решать сложную проблему совмещения двух по-

лярных задач: осуществления реального валютного контроля и сохранения клиентов.

Различие между положением таможенных органов и уполномоченных банков сказывается

и на правовой базе их отношений с участниками внешнеторговой деятельности. Так, принципы и

нормы гражданского законодательства в таможенном деле используются только в случаях и пре-

делах, предусмотренных Таможенным законодательством РФ.

4. ВАЛЮТНЫЙ КОНТРОЛЬ ЗА ЭКСПОРТНО-ИМПОРТНЫМИ ОПЕРАЦИЯМИ

Основная цель подобного контроля – обеспечение полного и своевременного поступления

экспортной валютной выручки в Россию, а также обеспечение соответствия суммы средств в ино-

странной валюте, переведенной в оплату за импортируемые товары, стоимости фактически вве-

зенных на территорию страны товаров в интересах оздоровления государственного бюджета, ук-