|

|

|

40

Размер ставки "своп" определяется исключительно различным уровнем процентных ставок

участвующих стран и рассчитывается следующим образом:

Курс дол.

Разность процентов

Срок исполнения

Ставка "своп" = ————————————————————————————

(360

100) + (Проценты за границей

Срок исполнения)

Своп-ставки, которые котируются в банковских информационных системах, даются только

для полных месяцев или для так называемых "ординарных" дат. Ситуация усложняется, когда

спот-дата валютирования совпадает с последним днем месяца. В этом случае действует правило

"конца месяца", при котором все форвардные сделки на подобном спот-курсе имеют дату валюти-

рования в последний день месяца.

Например, если 6-месячная форвардная сделка заключена 26 февраля, то соответствующей

спот-датой будет 28 февраля, т.е. конец месяца. Следовательно, форвардная сделка должна быть

оплачена 31, а не 28 августа.

Все другие даты, т.е. ни ординарные, ни подчиняющиеся правилу "конца месяца", называ-

ются "рваными" датами. В этом случае своп-пункты "рваных" дат пересчитываются каждый раз

по-новому через пересчет в ежедневную ставку разницы в своп-пунктах для двух ординарных дат

до и после требуемой даты.

Например, клиент коммерческого банка интересуется котировкой форвардного курса на

день, в который в его пользу должен быть произведен платеж, т.е. через 3 месяца и 5 дней. Расчет

форвардного курса в таком случае будет производиться следующим образом (табл. 3.4).

Как и спот-сделки, форвардные контракты также могут заключаться и на сделки без уча-

стия американского доллара. В этом случае для расчетов будут использоваться кросс-курсы.

При заключении форвардного контракта валютный риск оператора рынка значительно уве-

личивается, так как увеличиваются вероятность непредсказуемого изменения курса валюты на да-

ту поставки и риск неплатежеспособности партнера. Таким образом, банк несет риск, связанный с

закрытием позиции. Именно поэтому при заключении форвардной сделки клиент должен иметь

соответствующие средства – остаток на счете или кредитную линию – для покрытия этого риска.

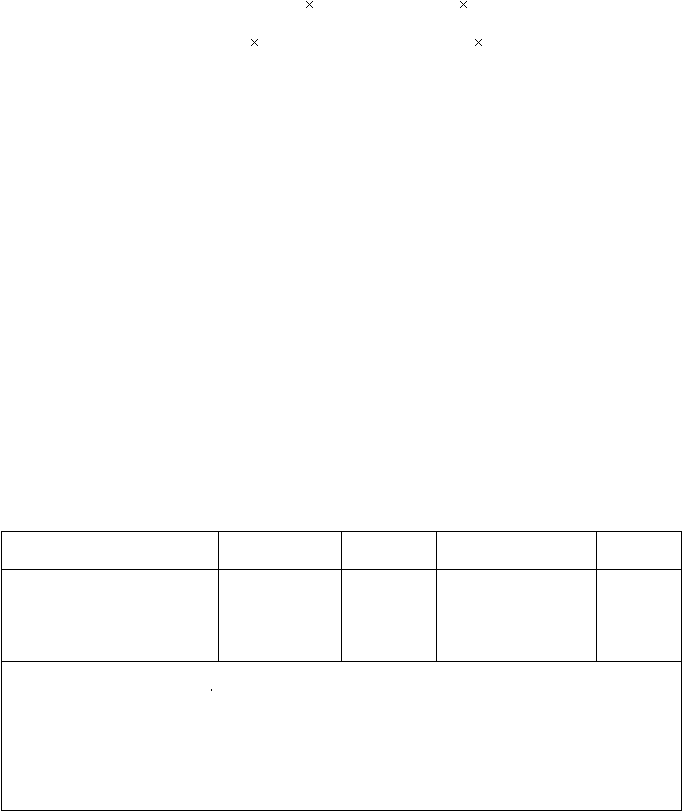

Таблица 3.4. Расчет форвардного курса на "рваную" дату

Дата: 6 февраля

Покупка

DEM/USD

Продажа

DEM/USD

Дата валютирования

Срок

Спот-курс

Своп-пункты на 3 месяца

Своп-пункты на 4 месяца

Своп-пункты на 4-й месяц

Своп-пункты в день

1,5905

-170

-220

-50

-50/30

1,5915

-165

-210

-45

-45/30

8 февраля

8 мая

8 июня

90 дней

120 дней

30 дней

Своп-пункты для 3 месяцев и 5 дней рассчитываются так:

своп-пункты на 3 месяца + (5

своп-пункты в день).

Имеем: Покупка Продажа

-170 –165

-8 –7

________________________________________

Итого: -178 –172

Форвардный курс на 13 мая составляет DEM/USD 1,5727/1,5743

Основное же назначение форвардных операций заключается в хеджировании валютного

риска. С помощью форвардных контрактов основная доля промышленных клиентов стремится за-

крыть открытую валютную позицию.