|

|

|

272

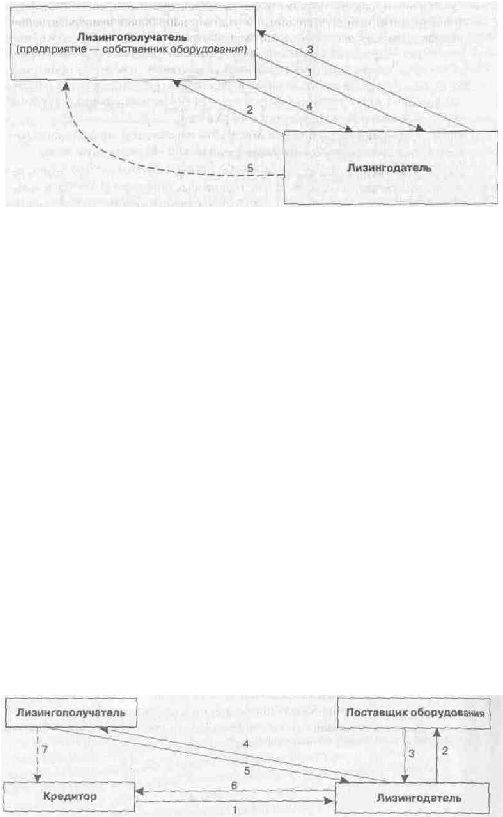

1 — продажа имущества лизинговой компании

2 — перечисление денежных средств за купленное оборудование

3 — передача в лизинг имущества

4 — лизинговые платежи

5 — возврат права собственности на оборудование

(в случае выкупа такового предприятием у лизинговой компании)

Рис. 7.4. Возвратный лизинг

Следует отметить, что по данной схеме в лизинг можно сдавать и целые предприятия, а поставщик

и лизингополучатель являются одним и тем же юридическим лицом.

• Раздельный лизинг (leveraged leasing), или лизинг с дополнительным привлечением средств, или

лизинг, частично финансируемый лизингодателем. Это наиболее сложная разновидность лизинга,

так как она связана с многоканальным финансированием и используется, как правило, для

реализации дорогостоящих проектов, представляющих большой риск для лизингодателя (рис. 7.5).

Отличительная черта этого вида лизинга состоит в том, что лизингодатель, покупая

оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную

сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания

продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной

стоимости имущества. Еще одна особенность этого вида лизинга в том, что лизингодатель не

отвечает перед кредиторами за возврат ссуды, она погашается из сумм лизинговых платежей.

Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на оборудование до

погашения займа и уступает им права на получение части лизинговых платежей в счет погашения

ссуды.

Таким образом, основной риск по сделке несут кредиторы

— банки, страховые компании,

инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат

только лизинговые платежи и сдаваемое в лизинг имущество.

1— кредит для закупки оборудования

2— перечисление денежных средств за оборудование

3 —оборудование

4 — передача в лизинг оборудования

5 — лизинговые платежи

6 — погашение кредита

7 — лизинговые платежи в счет погашения задолженности по кредиту лизингодателя

Рис. 7.5. Раздельный лизинг

Раздельный лизинг также имеет место, если дорогостоящий актив финансируется не одной, а

несколькими лизинговыми компаниями, которые выступают в роли коллективных собственников