|

|

|

440

зерноуборочных комбайнов на 100 га (rx2f1 = 0,97); х3 — число орудий поверхностной обработки почвы на 100 га

(rx3f1 = 0,94). В этой связи первая главная компонента — f1 — интерпретирована как уровень механизации работ.

Вторая главная компонента —

f2

— тесно связана с количеством удобрений (х

4

) и химических средств

оздоровления растений (x

5

), расходуемых на гектар, и интерпретирована как уровень химизации растениеводства.

Уравнение регрессии на главных компонентах строится по данным вектора значений результативного

признака Y и матрицы F значений главных компонент.

Некоррелированность главных компонент между собой и тесноту их связи с результативным признаком у

показывает матрица парных коэффициентов корреляции (табл. 53.3).

Анализ матрицы парных коэффициентов корреляции свидетельствует о том, что результативный признак у

наиболее тесно связан с первой (r

yf1

= 0,48), третьей (r

yf3

= 0,37) и. второй (r

yf2

= 0,34) главными компонентами.

Можно предположить, что только эти главные компоненты войдут в регрессионную модель у.

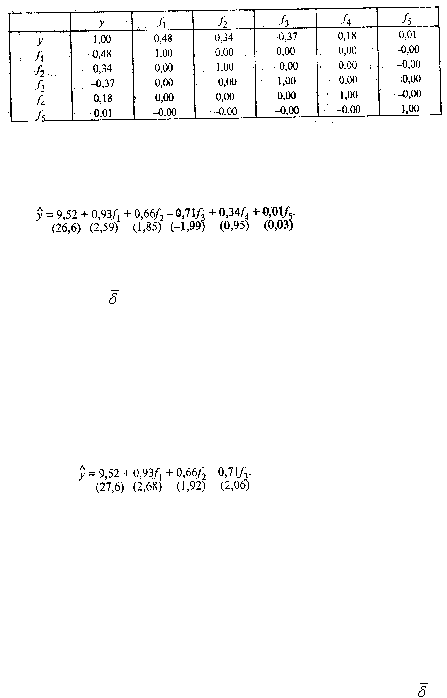

Таблица 53.3

Матрица парных коэффициентов корреляции

Первоначально в модель у включают все главные компоненты (в скобках указаны расчетные значения

t-

критерия):

(53.41)

Качество модели характеризуют: множественный коэффициент детерминации r

2

y

= 0,517, средняя

относительная ошибка аппроксимации

= 10,4%, остаточная дисперсия s² = 1,79 и F

набл

= 121. Ввиду того что

F

набл

> F

кр

=2,85 при

? = 0,05,

v1 = 6, v2 = 14, уравнение регрессии значимо и хотя бы один из коэффициентов

регрессии — ?1, ?2, ?3, ?

4

— не равен нулю.

Если значимость уравнения регрессии (гипотеза Н

0

:

?1 = ?2 = ?3 = ?

4

= 0

проверялась при

? =

0,05, то

значимость коэффициентов регрессии, т.е. гипотезы

H

0

: ?

j

= 0 (j = 1, 2, 3, 4), следует проверять при уровне

значимости, большем, чем 0,05, например при

?

= 0,1. Тогда при

? = 0,1,

v = 14 величина t

кр

= 1,76, и значимыми,

как следует из уравнения (53.41), являются коэффициенты регрессии

?

1

, ?2, ?3.

Учитывая, что главные компоненты не коррелированы между собой, можно сразу исключить из уравнения все

незначимые коэффициенты, и уравнение примет вид

(53.42)

Сравнив уравнения (53.41) и (53.42), видим, что исключение незначимых главных компонент f

4

и f

5

, не

отразилось на значениях коэффициентов уравнения b

0

= 9,52, b1 = 0,93, b2 = 0,66 и соответствующих t

j

(j = 0, 1, 2,

3).

Это обусловлено некоррелированностью главных компонент. Здесь интересна параллель уравнений регрессии

по исходным показателям (53.22), (53.23) и главным компонентам (53.41), (53.42).

Уравнение (53.42) значимо, поскольку F

набл

= 194 > F

кр

= 3,01, найденного при

? = 0,05,

v1 = 4,

v2 = 16.

Значимы и коэффициенты уравнения, так как t

j

> t

кр

. = 1,746, соответствующего

? = 0,01,

v = 16 для j = 0, 1, 2, 3.

Коэффициент детерминации r

2

y

= 0,486 свидетельствует о том, что 48,6% вариации у обусловлено влиянием трех

первых главных компонент.

Уравнение (53.42) характеризуется средней относительной ошибкой аппроксимации

= 9,99% и остаточной

дисперсией s² = 1,91.

Уравнение регрессии на главных компонентах (53.42) обладает несколько лучшими аппроксимирующими

свойствами по сравнению с регрессионной моделью (53.23) по исходным показателям: r

2

)

(

f

y

= 0,486 > r

2

)

(

x

y

=