|

|

|

185

реальных прогнозов; кредитный рейтинг заемщика; наличие залога или гарантии, анализ их

качества и перспективы сохранения их рыночной стоимости;

С2 — способность (потенция) клиента, характеризующаяся подлинностью и юридическим

статусом клиента и его гарантов; исторический статус заемщика;

С3

— денежные средства заемщика в статике и динамике, а именно: объем прибыли, размер

дивидендов и объемы продаж на конкретных рыночных сегментах в ретроспективе;

достаточность планируемого потока наличности, т.е. наличие высоколиквидных активов; наличие

и качество достаточно ликвидных резервов; сопоставимость размеров и сроков погашения

кредиторской и дебиторской задолженности; скорость обращения материальных и финансовых

активов; структура капитала заемщика и уровень левереджа; качество контроля за расходами;

коэффициент покрытия;

размер прибыли (убытка) на первичном и вторичном фондовых рынках в статике и динамике;

качество менеджмента и маркетинга; содержание аудиторского заключения; качество ведения

бухгалтерского учета и статистической отчетности;

С4 — обеспечение, в котором анализируют: право собственности на активы; срок службы

активов; вероятность физического и морального износа; остаточную стоимость реального

основного капитала (основных фондов); степень и структуру специализации всех видов активов и

пассивов; качество страхования и перестрахования различных направлений деятельности;

прогноз и степень финансовой устойчивости в перспективе;

С5 — условия осуществления деятельности клиента: его принадлежность к определенной отрасли

(сектору) экономики; размер и качество контролируемых рыночных сегментов, «окон» и «ниш»;

сопоставление результатов деятельности конкретного клиента с аналогичными

институциональными единицами; чувствительность клиента, отрасли (сектора) к краткосрочным

и долгосрочным изменениям делового и технологического циклов экономики; уровень инфляции

и ее влияние на баланс и структуру потоков наличности; экологические проблемы на конкретных

рыночных сегментах; условия на рынке рабочей силы и т.д.;

С6 — контроль за деятельностью заемщика.

Рассмотрим основные коэффициенты, применяемые при статистическом анализе

кредитоспособности заемщиков или уровня кредитного риска для банка. В организационном плане этот

анализ состоит из двух ступеней — экспресс-анализа и развернутого анализа. Экспресс-анализ

выполняется с помощью определенного набора стандартных коэффициентов и индексов с

использованием различных экономико-статистических методов. Для его осуществления требуется

проанализировать основные соотношения, реальное значение которых сравнивается с оптимальным.

Если реальные значения соизмеримы с оптимальными, то нет необходимости проводить дальнейший

анализ, так как заемщик кредитоспособен. Если некоторые коэффициенты отклоняются от

оптимальных, то проводится углубленный анализ с целью выявления факторов, оказывающих влияние

на величину конкретного коэффициента. Если же реальные и оптимальные значения всех

коэффициентов несоизмеримы, то приступают к развернутому анализу. Следует отметить, что

развернутый анализ проводится в случае, если кредитное учреждение принимает решение кредитовать

нового, незнакомого клиента, а также при наличии финансовых трудностей клиента или его

несостоятельности. В конце финансового года развернутому анализу подвергаются все клиенты.

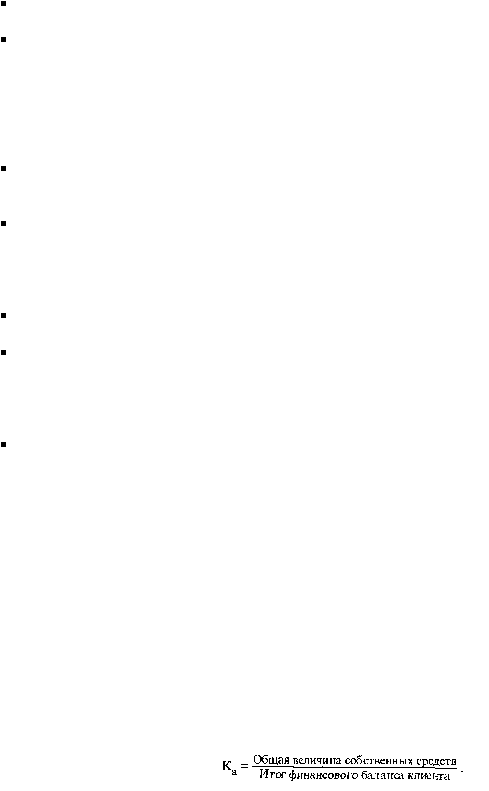

1. Коэффициент автономии (K

а

), который выражается отношением (21.17)

Оптимальное значение К

а

— 0,5—0,6. Это означает, что сумма собственных средств заемщика

должна составлять примерно половину всех средств предприятия. Коэффициент характеризует

интересы учредителей, владельцев акций и кредиторов, отражает финансовую структуру средств,

которая выражается в невысоком удельном весе заемного капитала и более высоком уровне фондов,

обеспеченных собственными средствами. Это является защитой от потерь в периоды депрессии и

гарантией получения кредитов.

2. Коэффициент маневренности (К

м

), который рассчитывается как отношение собственного

оборотного капитала (величина дебиторской задолженности и запасов ТМЦ за минусом кредиторской

задолженности и задолженности по ссудам) к собственному капиталу заемщика. Величина