|

|

|

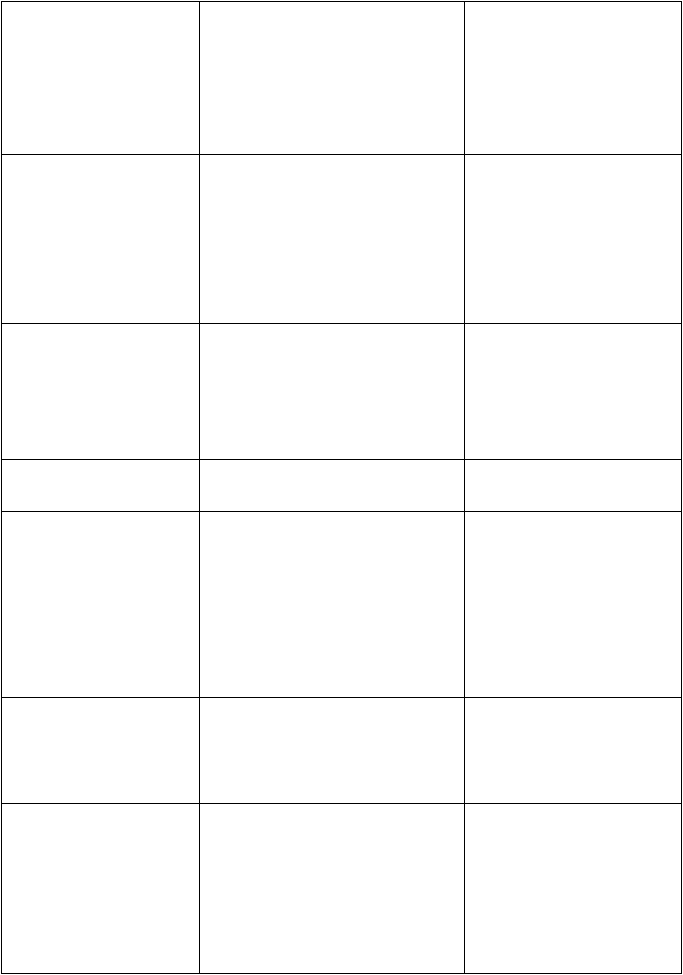

94

Стандарт 16 "Основные

средства"

• Историческая оценка

• При безвозмездном получении объекты

учитываются по приемлемой цене

• Переоценка, как правило, не

проводится

• Затраты на ремонт и модернизацию

могут быть включены в стоимость

объекта

• Применяется договорная

оценка, но не ниже балансовой у

передающей стороны

• Проводится переоценка

• Затраты на ремонт относят к

затратам периода, расходы на

модернизацию – аналогично IAS

Стандарт 17 "Финансовая

аренда"

• Под финансовой (долгосрочной)

арендой понимается аренда,

удовлетворяющая следующим

критериям:

переход к арендатору права

собственности в конце срока

договора;

срок аренды примерно равен сроку

службы арендуемого объекта

• В целом соответствует

национальной учетной политике

Стандарт 18 "Доход"

• Доход от деятельности признается в

момент оказания услуги, отгрузки товара

• Доход от участия в капитале

признается в момент объявления права

на получение

• Безвозмездное получение активов

трактуется как внереализационный

доход

• Соответствует

• Соответствует

• Существуют некоторые

противоречия в отражении таких

операций

Стандарт 21 "Бухгалтерский

учет курсовых разниц"

• Аналогичен российскому

подходу

Стандарт 24 "Определение

зависимых сторон"

• Сторона (предприятие) признается

зависимой, если другая сторона имеет

возможность контролировать

деятельность или оказывать влияние на

принятие важных финансовых или

управленческих решений

• Критерии признания зависимости:

контрольный пакет акций;

наличие специальных соглашений об

установлении контроля

• В системе регулирования учета

установлены несколько иные

критерии зависимости

Стандарт 25 "Учет

инвестиций"

• Рыночные ценные бумаги оцениваются

по наименьшей (рыночная или

себестоимость) оценке

• Долгосрочные финансовые инвестиции

оцениваются исходя из принятой

предприятием оценочной политики

• В целом соответствует

принципам, изложенным в

приказе Минфина России от 15

января 1997 г. ¹ 2 "О порядке

отражения в бухгалтерском учете

операций с ценными бумагами"

Стандарт 27 "Сводная

финансовая отчетность"

• Приветствуется представление сводной

отчетности при условии, что основное

предприятие владеет более чем 50%

акций другого предприятия или имеет

возможность оказывать влияние иными

способами

• К сводному балансу прилагаются

обособленные балансы дочерних

предприятий

• Представление сводной

отчетности является

обязательным (однако некоторые

предприятия подобную

отчетность не составляют в силу

необязательности ее

представления в ГНИ)