|

|

|

92

В настоящее время в России действуют шесть учетных стандартов:

•

Положение по бухгалтерскому учету "Учетная политика предприятия" (ПБУ 1/94), утвержденное

приказом Минфина России от 28 июля 1994 г. ¹ 100;

•

Положение по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство"

(ПБУ 2/94), утвержденное приказом Минфина России от 20 декабря 1994 г. ¹ 167;

•

Положение по бухгалтерскому учету "Учет имущества и обязательств организации, стоимость

которых выражена в иностранной валюте" (ПБУ 3/95), утвержденное приказом Минфина России

от 13 июня 1995 г. ¹ 50;

•

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/96),

утвержденное приказом Минфина России от 8 февраля 1996 г. ¹ 10.

•

Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/97), утвержденное

приказом Минфина России от 3 сентября 1997 г. ¹ 65н;

•

Положение по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ

5/98), утвержденное приказом Минфина России от 15 июня 1998 г. ¹ 25н.

Однако финансовая отчетность, представляемая российскими предприятиями, пока еще далека от

общепринятых стандартов. Основные отличия финансовой отчетности российских предприятий:

•

приоритет интересов государственных регулирующих органов над интересами других

пользователей;

•

достоверность отчетности обеспечивается не объективностью отражения реального положения

организации, а соответствием действующим правилам и нормативным актам;

•

не допускается изменение действующих правил на основе профессионального суждения

составителя.

Более подробно различия между отечественными учетными принципами и стандартами и

стандартами IAS показаны в табл. 5.1*.

* Литвиненко М.И. Обзор международных стандартов финансовой отчетности // Главбух. - 1998. - ¹ 1. - С.72-74.

Преодоление этих различий путем дальнейшей разработки и внедрения национальных стандартов,

соответствующих международной практике, сможет существенно облегчить выход российских

предприятий на международный рынок и обеспечить сопоставимость финансовой отчетности

отечественных и зарубежных контрагентов.

5.3. Показатели, характеризующие фирму

Количество показателей, характеризующих результаты деятельности фирмы, очень велико. Потому

сравнение этих показателей в динамике дает более реальную картину. Полезно сравнивать также

показатели конкретной фирмы с показателями аналогичных фирм или с отраслевыми показателями –

средними или общими.

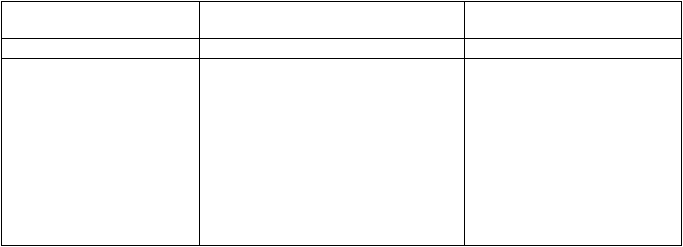

Таблица 5.1. Соответствие основных международных учетных стандартов IAS российским принципам и

стандартам бухгалтерского учета

Номер и наименование

стандарта

Краткое содержание стандарта

Соответствие российским

учетным принципам

1

2

3

Стандарт 1 "Отчетность и

учетная политика

предприятия"

• Требует наличия данных по

предыдущим периодам

• Применение принципа начислений для

учета доходов и расходов

• Раскрытие учетной политики

представляется в составе финансовой

отчетности

• В целом соответствует

Российскому национальному

стандарту (Положение по

бухгалтерскому учету "Учетная

политика предприятия" ПБУ

1/94)