|

|

|

102

Сделаем некоторые выводы.

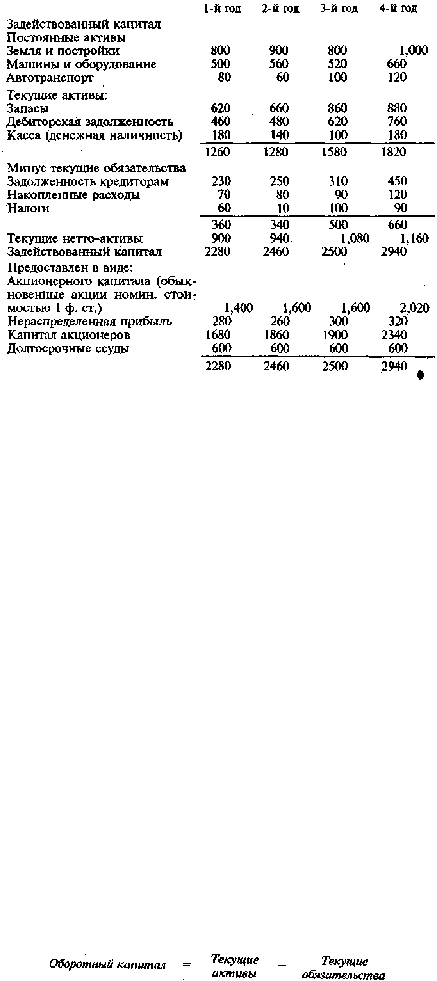

1. Балансовый отчет определяет финансовое положение предприятия и состоит из активов –

управляемых предприятием ресурсов, которые служат источником получения экономических выгод, и

пассивов –

текущих обязательств предприятия По уплате прошлых долгов, погашение которых

приведет к оттоку капитала.

Чистая стоимость капитала – это доля акционеров в активах предприятия до вычета всех пассивов.

Балансовый отчет показывает собственный капитал предприятия после учета стоимости всех его

активов и вычета всех обязательств.

Денежные средства, поступившие на предприятие, складываются из трех источников:

•

акционерного капитала (деньги, вложенные в предприятие на свой страх и риск);

•

ссудного капитала (деньги, взятые у кого-либо в долг и вложенные в дело);

•

резервов (полученная предприятием прибыль, накопленная и вновь вложенная в дело).

Существуют три способа вложения денег:

•

постоянные активы – приобретенные основные фонды, предназначенные для использования в

процессе производства;

•

оборотный капитал – инвестиции, предназначенные для продажи или потребления в процессе

производства;

•

инвестиции – деньги, вложенные в другие предприятия или удержанные на депозите с целью

получения процентов.

2. Оборотный капитал – это необходимая часть капитала, которая обращается в бизнесе. Частично

он может быть в виде средств в банке для оплаты счетов по мере наступления сроков платежа.

Он может быть также в виде запасов материалов, незавершенной продукции или контрактов или в

виде запасов готовых изделий, предназначенных для реализации. Может быть также предоставлен

покупателям в виде торгового кредита.

Источниками оборотного капитала обычно являются частично капитал и частично текущие

обязательства. Чем больше его часть, покрытая собственным капиталом, тем сильнее предприятие.

Достаточный объем оборотного капитала позволяет предприятию пережить трудности с движением

денежных средств. Нехватка свободных денежных средств – одна из обычных причин банкротства.

3. Оборотный капитал как часть балансового отчета показывает заинтересованным сторонам

финансовые возможности предприятия: