|

|

|

94

УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ И ИХ НАЛОГООБЛОЖЕНИЯ

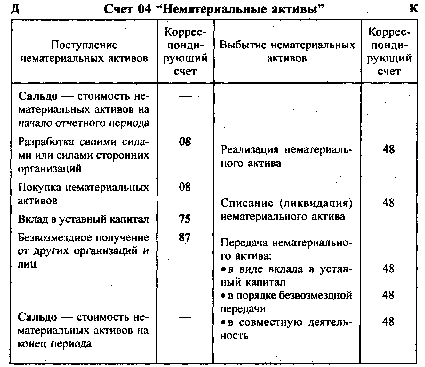

Поступление нематериальных активов может осуществляться в виде вклада в уставный

капитал, безвозмездного получения, приобретения и разработки своими силами.

При вкладе нематериальных активов в уставный капитал их стоимость определяется по

согласованной оценке учредителей и отражается бухгалтерской записью:

Д-т сч. 04 "Нематериальные активы"

К-т сч. 75 "Расчеты с учредителями".

В соответствии с законом об акционерных обществах, если стоимость вносимого в

уставный капитал нематериального актива больше 200 ММОТ, то требуется его оценка

независимым оценщиком.

Организационные расходы включаются в состав нематериальных активов только в том

случае, если они вносятся как вклад в уставный капитал.

Безвозмездно полученные нематериальные активы относятся на добавочный капитал

организации и оформляются бухгалтерской записью:

Д-т сч. 04 "Нематериальные активы"

К-т сч. 87, субсчет 3 "Безвозмездно полученные ценности".

Стоимость получаемых нематериальных активов оценивается по рыночной цене и не

должна быть ниже их остаточной стоимости, числящейся у передающей стороны. Для целей

налогообложения стоимость безвозмездно полученных нематериальных активов включается в

состав налогооблагаемой прибыли.

Учет приобретаемых нематериальных активов ведется по первоначальной стоимости,

которая включает в себя цену приобретения и затраты, сопровождающие процесс приобретения

(оплата посреднических услуг, экспертиз и т. д.) и приведение в состояние готовности этих

объектов.

Затраты на приобретение нематериальных активов представляют собой долгосрочные

инвестиции, поэтому отражаются бухгалтерской записью:

Д-т сч. 08, субсчет 6 "Приобретение нематериальных активов"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками".

Налог на добавленную стоимость, уплаченный при покупке облагаемых налогом

нематериальных активов, относится на счет 19-2 и оформляется бухгалтерской записью:

Д-т сч. 19, субсчет 2 "НДС по приобретенным нематериальным активам"