|

|

|

7

• формирование полной и достоверной информации о деятельности организации и ее

имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской

отчетности;

• обеспечение информацией пользователей для контроля за соблюдением законодательства

при осуществлении хозяйственных операций и их целесообразностью, наличием и движением

имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в

соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной деятельности и выявление

внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

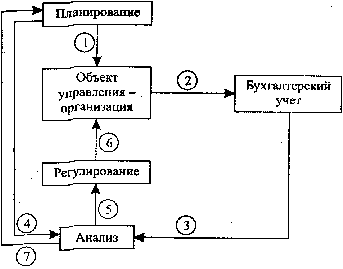

Бухгалтерский учет является одной из важнейших функций управления (рис. 5).

Планирование

— это определение задач, стоящих перед организацией, проектирование

результатов и формирование путей их достижения. При планировании задается уровень основных

оценочных показателей деятельности организации (1). Организация осуществляет деятельность на

основе разработанного плана.

Бухгалтерский учет производит регистрацию происходящих в процессе деятельности

хозяйственных операций (2) и формирует обобщающие показатели фактического выполнения

плана (3). При этом необходимо, чтобы было соответствие вида плановых показателей и

фактических показателей, определяемых в системе бухгалтерского учета.

Анализ деятельности производится путем сопоставления плановых (4) и учетных

показателей, выявления отклонений (5). Полученная информация об отклонениях используется

для выработки управленческих решений и регулирования деятельности объекта управления (6).

Кроме того, в блоке анализа формируется информация, необходимая для планирования

последующих циклов деятельности организации (7).

Рис. 5. Бухгалтерский учет как функция управления

Бухгалтерский учет содержит в себе две составляющие:

• финансовый учет;

• управленческий учет.

Разные цели в учетном процессе определяют различия этих составляющих, которые

приведены на рис. 6.