|

|

|

277

К-т сч. 80 "Прибыли и убытки" — разница между выкупной и номинальной стоимостью;

при цене выкупа выше номинала —

Д-т сч. 56 "Денежные документы" — номинал

К-т сч. 88 "Нераспределенная прибыль (непокрытый убыток)" — разница между выкупной

стоимостью и номиналом

К-т счетов 50 "Касса", 51 "Расчетный счет" — выкупная стоимость.

Выкупленные у акционеров акции должны быть: проданы в течение года, погашены. В

случае погашения акций в установленном порядке производится уменьшение уставного капитала

и его перерегистрация.

Рассмотрим примеры выкупа акций у акционеров.

Примеры.

1. Выкуп акций и их дальнейшая продажа производятся по номинальной стоимости. Согласно протоколу

собрания акционеров ЗАО "Надежда" было принято решение об уменьшении уставного капитала ЗАО с 30 000 руб. до

25 000 руб. в связи с выходом из акционерного общества одного из учредителей, который держал акции на сумму 10

000 руб. в количестве 1000 штук по номиналу 10 руб. Было решено выкупить у него акции по номинальной стоимости

на сумму 10 000 руб.; выкупленные акции на сумму 5 000 руб. аннулировать; акции на сумму 5 000 руб. продать

новому члену акционерного общества. В соответствии с протоколом собрания акционеров было получено решение

администрации района о перерегистрации устава.

Приведем бухгалтерские проводки по учету описанной ситуации.

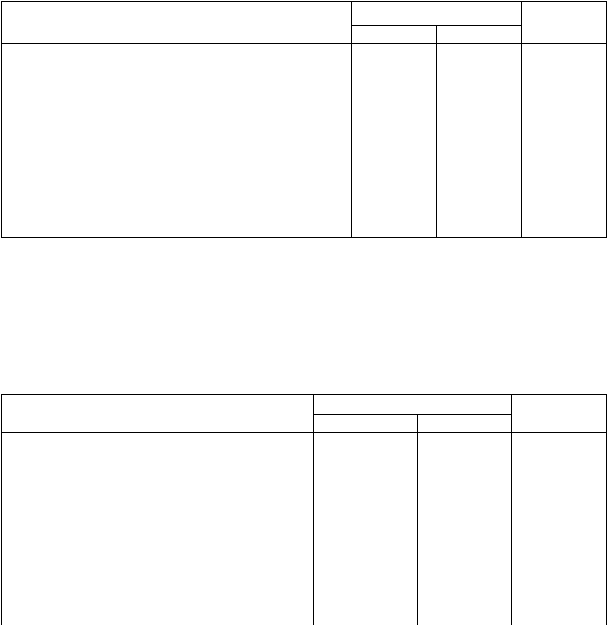

Учет выкупа акций (пример 1)

Корреспондирующие счета

Документ и содержание операции

дебет

кредит

Сумма руб.

Акт приемки. Принято от учредителя 1000 акций ЗАО

"Надежда" номиналом 10 руб.

56

75

10 000

Расходный кассовый ордер. Выдано учредителю за акции

ЗАО "Надежда"

75

50

10 000

Акт аннулирования акций ЗАО "Надежда". Аннулировано

500 акций номиналом 10 руб.

85

56

5 000

Приходный кассовый ордер. Принято за 500 акций

номиналом 10 руб. от нового учредителя

50

75

5 000

Акт передачи акций ЗАО "Надежда". Передано 500 акций

номиналом 10 руб.

75

56

5 000

2. Выкуп акций и их дальнейшая продажа по цене, превышающей номинальную стоимость. Согласно

протоколу собрания акционеров ЗАО "Надежда" было принято решение об уменьшении уставного капитала ЗАО с 30

000 руб. до 25 000 руб. в связи с выходом из акционерного общества одного из учредителей, который держал акции на

сумму 10 000 руб. в количестве 1000 штук по номиналу 10 руб. Было решено купить у него его акции по цене 20 руб.

за акцию, 500 акций аннулировать, 500 акций продать новому члену акционерного общества по цене 30 руб. за акцию.

В соответствии с протоколом собрания было получено решение администрации района о перерегистрации. Бухгалтер-

ские проводки по операциям данного примера приведены в таблице.

Учет выкупа акций (пример 2)

Корреспондирующие счета

Документ и содержание операции

дебет

кредит

Сумма, руб.

Акт приемки. Принято от учредителя 1000

акций ЗАО "Надежда":

Номинал

56

75

10 000

превышение выкупной стоимости над номиналом

88

75

10000

Расходный кассовый ордер. Выдано учредителю за

акции ЗАО "Надежда"

75

50

20000

Акт аннулирования акций ЗАО "Надежда".

Аннулировано 500 акций.

85

56

5000

Приходный кассовый ордер.

Принято от нового учредителя за 500 акций

номиналом 30 руб.

50

75

15000

Акт передачи акций ЗАО "Надежда".