|

|

|

201

НДС

пол

равен 100 руб.:

Д-т сч. 46 "Реализация продукции (работ, услуг)" 100 руб.

К-т сч. 68 "Расчеты с бюджетом" (НДС) 100 руб.

Налог на реализацию ГСМ, подлежащий уплате в бюджет равен:

.

125

125

25

)

100

725

(

руб

Д-т сч. 46 "Реализация продукции (работ, услуг)" 125 руб.

К-т сч. 67 "Расчеты по внебюджетным платежам" (ГСМ) 125 руб.

2. Снабженческо-сбытовая организация приобрела ГСМ по стоимости 725 руб., в том числе:

цена предприятия-изготовителя — 500 руб.;

НДС по ставке 20% — 100 руб.;

налог на реализацию ГСМ по ставке 25% — 125 руб. Приобретенные ГСМ проданы АЗС по продажной

стоимости 913,5 руб., в том числе:

цена — 630 руб.;

НДС по ставке 20% — 126 руб.;

налог на реализацию ГСМ по ставке 25%— 157,5 руб.

Д-т сч. 62 "Расчеты с покупателями и заказчиками" 913,5 руб.

К-т сч. 46 "Реализация продукции (работ, услуг)" 913,5 руб.

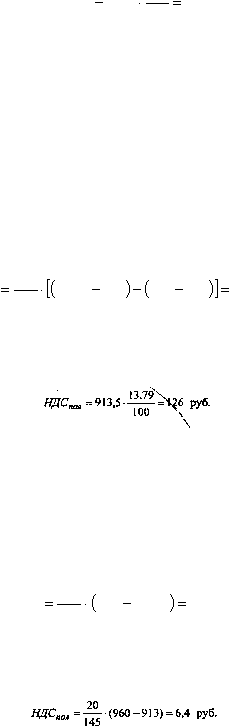

Расчет налога на реализацию ГСМ производится следующим образом:

.

5

,

32

100

725

126

5

,

913

125

25

руб

Нгсм

Д-т сч. 46 "Реализация продукции (работ, услуг)" 32,5 руб.

К-т сч. 67 "Расчеты по внебюджетным платежам" (ГСМ) 32,5 руб.

НДС

пол

в этом случае составляет:

Д-т сч. 46 "Реализация продукции (работ, услуг)" 126 руб.

К-т сч. 68 "Расчеты с бюджетом" (НДС) 126 руб.

3. Организация розничной торговли (АЗС) приобрела ГСМ по покупной стоимости 913,5 руб. с учетом НДС и

налога на реализацию ГСМ.

Приобретенные ГСМ проданы по розничным ценам за 960 руб.:

Д-т сч. 50 "Касса" 960 руб.

К-т сч. 46 "Реализация продукции (работ, услуг)" 960 руб.

Расчет налога на реализацию ГСМ производится следующим образом:

.

02

,

8

5

,

913

960

145

25

руб

Нгсм

Д-т сч. 46 "Реализация продукции (работ, услуг)" 8,02 руб.

К-т сч. 67 "Расчеты по внебюджетным платежам" (ГСМ) 8,02 руб.

НДС в этом случае равен:

Д-т сч. 46 "Реализация продукции (работ, услуг)" 6,4 руб.

К-т сч. 68 "Расчеты с бюджетом" (НДС) 6,4 руб.

Налог на реализацию ГСМ уплачивается в следующие сроки:

• ежемесячно, исходя из фактических оборотов по реализации ГСМ за истекший

календарный месяц, в срок не позднее 20-го числа следующего месяца — организациями со

среднемесячными платежами налога свыше 3000 руб.;

• ежеквартально, исходя из фактических оборотов по реализации ГСМ за истекший квартал

в срок не позднее 20-го числа месяца, следующего за отчетным кварталом, — организациями со

среднемесячными платежами до 3000 руб. и малыми предприятиями.