|

|

|

164

• операционные расходы;

• внереализационные расходы;

• чрезвычайные расходы.

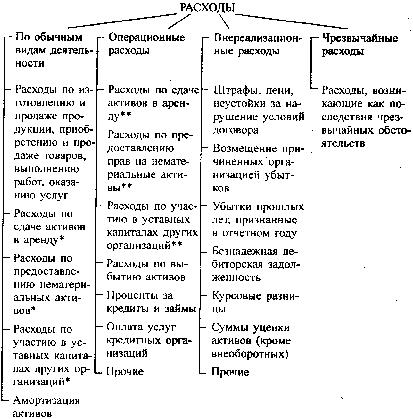

Состав расходов организации представлен ниже. Расходы (Р) принимаются к учету исходя

из допущения временной определенности фактов хозяйственной деятельности:

Р = КЗ и (или) Р = КЗ + Д

где КЗ — кредиторская задолженность;

Д — оплата в денежной и иной форме.

Величина кредиторской задолженности и (или) оплаты определяется исходя:

• из цены и условий договора;

• из цены, по которой в сравнимых обстоятельствах организация обычно определяет

расходы в отношении аналогичных материально-производственных запасов и иных ценностей, ра-

бот, услуг, при отсутствии цены в договоре и невозможности ее установления по условиям

договора.

* Если предметом деятельности организации является сдача активов в аренду, участие в уставных капиталах других

организаций.

** Если сдача активов в аренду, участие в уставных капиталах других организаций не является предметом

деятельности организации.

Если оплата приобретаемых ценностей, работ, услуг осуществляется на условиях

коммерческого кредита, то расходы принимаются к учету в полной сумме кредиторской

задолженности (Р = КЗ).

Если оплата осуществляется неденежными средствами, то:

Р = С

тмц

,

где С

тмц

— стоимость товаров (ценностей), передаваемых в обмен по цене, по которой в

сравнимых обстоятельствах организация определяет стоимость аналогичных товаров

(ценностей).