|

|

|

152

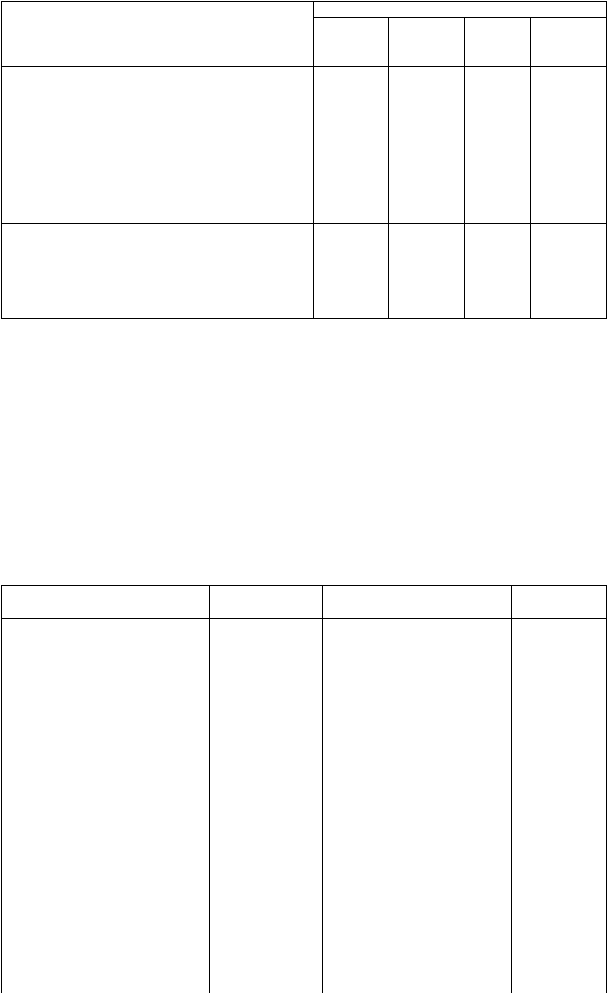

Группы цехов

Статьи расходов

инстру-

ментальные

ремонтные

энергети-

ческие

транс-

портные

Материалы (за вычетом отходов)

+

+

—

—

Покупные изделия и полуфабрикаты

+

+

—

—

Топливо

—

—

+

+

Энергия

—

—

+

+

+

+

+

+

Основная заработная плата производственных

рабочих

+

+

+

+

Отчисления на социальные нужды по заработной

плате рабочих

Общепроизводственные расходы

+

+

+

+

Итого общепроизводственная

+

+

+

+

Себестоимость

+

+

+

+

Общехозяйственные расходы (начисляются только

по продукции, работам и услугам, отпускаемым на

сторону)

Затраты по вспомогательным производствам учитываются на активном, калькуляционном

счете 23 "Вспомогательные производства".

Аналитический учет к счету 23 ведется на субсчетах, открываемых по каждому

вспомогательному производству.

Во вспомогательных производствах, выпускающих однородную продукцию, все затраты

учитываются непосредственно на счете 23 по статьям затрат. Себестоимость единицы продукции

в таких цехах определяется путем деления общей суммы затрат, учтенных на счете 23, на

количество выработанной продукции, оказанных услуг, выполненных работ.

Например, за отчетный период электростанция отпустила 100 000 квт-час электроэнергии:

Общая сумма ее затрат за этот период составила 20500 руб. Себестоимость 1 квт-ч электроэнергии

равна 0,205 руб. (20 500 руб.: 100 000 квт-ч).

Д Счет 23 "Вспомогательные производства" К

Формирование

Затрат

Корреспонди-

рующий счет

Списание затрат

Корреспонди-

рующий счет

—

Сальдо — стоимость не-

завершенного вспомогательного

производства на начало периода

Начисление затрат:

• амортизация основных

Средств

02

Списание затрат вспомо-

гательного производства

при отпуске продукции,

работ, услуг:

• стоимость материалов,

топлива, запасных частей

10

• основным производственным

подразделениям

25

• стоимость МБП

12-1

• другим вспомогательным

производствам

23, 25

• амортизация МБП

13

• управлению

26

• услуги поставщиков

60

• для реализации на

сторону

46

• отчисления на социальные

нужды

69

• заработная плата

70

• общепроизводственные

расходы вспомогательного

цеха

25

• общехозяйственные рас-

ходы (только при отпуске