|

|

|

149

служб, складов и лабораторий общепроизводственного назначения;

• амортизация основных средств общехозяйственного назначения;

• содержание общепроизводственных складов;

• расходы на испытания, опыты, исследования, содержание общепроизводственных

лабораторий, расходы на изобретательство и технические усовершенствования;

• расходы по охране труда;

• расходы по подготовке кадров;

• расходы по организованному набору рабочей силы;

• прочие расходы.

В состав налогов, сборов и отчислений включаются обязательные сборы и отчисления,

включаемые в соответствии с законодательством Российской Федерации в себестоимость

продукции.

Расходы непроизводительного характера включают в себя:

• потери от простоев по внутрипроизводственным причинам;

• выплата работникам, высвобожденным в связи с реорганизацией, сокращением

численности;

• другие расходы.

Синтетический учет общехозяйственных расходов на счете 26 ведется по соответствующим

статьям. Затраты собираются по дебету счета 26 и отражаются в бухгалтерском учете записью:

Д-т сч. 26 "Общехозяйственные расходы"

К-т сч. 02, 10, 12, 13, 60, 69, 70 и др.

Аналитический учет общехозяйственных расходов ведется в ведомости, данные которой

позволяют контролировать соблюдение сметы затрат.

Списание общехозяйственных расходов может осуществляться двумя способами:

• включением в затраты на производство конкретных видов продукции путем

распределения (дебет счета 20, кредит счета 26);

• списанием на счета реализации путем распределения между видами реализуемой

продукции (дебет счета 46, кредит счета 26).

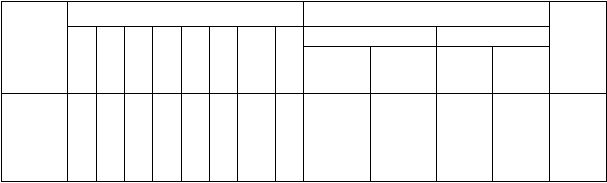

Ведомость общехозяйственных расходов (счет 26)

С кредитов счетов

Итого

фактически

по смете

Статья

затрат

02

10

12

13

60

69

70

...

за

месяц

с начала

года

за

месяц

с начала

года

Оборот

по кре-

диту

счетов

2000

2000

20000

2100

20500

Заработ-

ная плата

аппарата

управле

ния

Выбор того или иного способа списания затрат должен быть осуществлен в учетной

политике организации. Общехозяйственные расходы между видами продукции, работ, услуг

распределяются пропорционально выбранному показателю: основной заработной плате

производственных рабочих; прямым затратам; общепроизводственной себестоимости и др.

Общехозяйственные расходы в этом случае распределяются так же, как и общепроизводственные

расходы.

При списании общехозяйственных расходов непосредственно на счет 46 они

распределяются между видами реализованной продукции, работ, услуг пропорционально выручке

от реализации или другого показателя.

УЧЕТ ПОТЕРЬ ОТ БРАКА

По характеру обнаруженных дефектов брак делится на исправимый и неисправимый

(окончательный). По месту обнаружения он делится на внутренний (обнаруженный на предприя-