|

|

|

103

На счете 10 учитываются материалы, принадлежащие организации; материалы на

ответственном хранении учитываются на забалансовом счете 002 'Товарно-материальные

ценности, принятые на ответственное хранение"; сырье и материалы заказчика, принятые в

переработку (давальческое сырье), но не оплачиваемые, учитываются на забалансовом счете 003

"Материалы, принятые в переработку".

На счетах 10, 12 производственные запасы могут учитываться как по фактической

себестоимости приобретения (заготовления), так и по учетной оценке, в зависимости от принятой

системы организации учета.

При организации учета производственных запасов по фактической себестоимости

приобретения (заготовления) по дебету счетов 10,12 отражаются все затраты по приобретению

полученных материальных ценностей в корреспонденции с кредитом разных счетов в зависимости

от источника их поступления (60, 71, 23, 20 и др.). Поступившие материальные ценности приходу-

ются на каждом аналитическом счете по фактической себестоимости или по покупной цене. В

последнем случае транспортно-заготовительные расходы по всем поступившим материальным

ценностям учитываются на одном аналитическом счете, с которого списываются в издержки

производства пропорционально израсходованным производственным запасам или на другие счета

в зависимости от направления их отпуска.

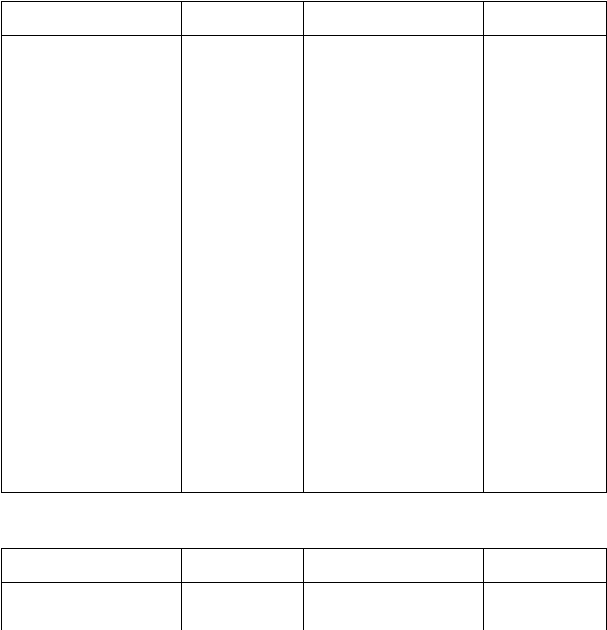

Записи операций на счете 10 в этом случае следующие.

Д

Счет 10 "Материалы"

К

Поступление материалов и

расходы по их приобретению

Корреспонди-

рующий счет

Отпуск материалов и их

недостача

Корреспонди-

рующий счет

Сальдо — остаток мате-

риалов по фактической

себестоимости на начало

периода

Отпуск материалов:

Оприходование

материалов:

• на производственные

нужды:

20, 23,

• от поставщиков по фак-

тической себестоимости

(покупной цене) без НДС

60

по фактической себес-

тоимости

25, 26,

28

• оплаченных подотчетными

лицами

71

по покупной цене

20, 23,

25, 26,

• от собственных производств

20,23

28

20, 23,

• от ликвидации основных

средств

47

транспортно- заготови-

тельные расходы

25, 26,

28

• от ликвидации малоценных

и быстроизнашивающихся

предметов

12

• обслуживающим произ-

водствам и хозяйствам:

по фактической себес-

тоимости

29

по покупной цене

29

Оплата транспортным

организациям услуг по

доставке (без НДС), та-

моженных пошлин, сборов,

процентов за кредит

51

транспортно- заготови-

тельные расходы

29

• на сторону для реализации:

по фактической себес-

тоимости

48

по покупной цене

48

Продолжение

Поступление материалов и

расходы по их приобретению

Корреспонди-

рующий счет

Отпуск материалов и их

недостача

Корреспонди-

рующий счет

транспортно- заготови-

тельные расходы

48

• в совместную деятельность,