|

|

|

89

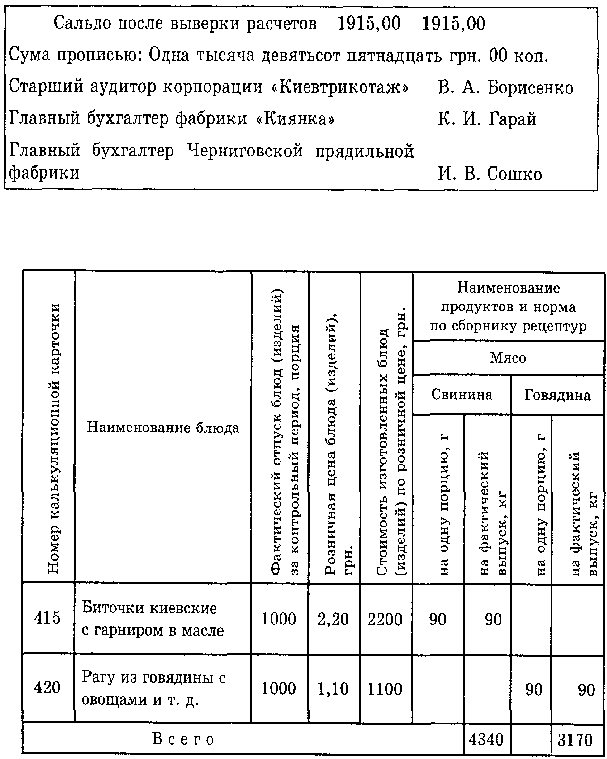

Таблица 5.4. Столовая «Юность». Контрольный расчет расходов продукции согласно

нормам раскладки на выпущенные изделия

Аналитическая проверка документов сочетается с использованием учетно-аналитических и

логических процедур. При этом аналитическим путем проверяют правильность применения цен на

конкретные товары, материалы, расчеты естественных потерь, создание различных фондов с помощью

учетно-вычислительных процедур относительно проверки арифметических операций (таксировки,

подведения итогов и др.), отраженных в первичных документах, учетных регистрах и машинограммах.

Аналитическая проверка документов с применением учетно-вычислительных контрольно-

аудиторских процедур целесообразна там, где ведется только стоимостный учет товарно-материальных

ценностей.

Таблица 5.5. Столовая «Юность». Контрольная ведомость использования сырья в

производстве общественного питания, составленная способом обратной калькуляции за

период с 1 января 19_ г. по 31 марта 19_г.