|

|

|

329

Исковое заявление составляют на основании первичных документов, подтверждающих

материальную ответственность конкретных лиц или других предприятий в размере причиненного

ущерба. Предприятие-истец принимает необходимые меры по удовлетворению своих исковых требо-

ваний в судебных и арбитражных органах.

В возмещении причиненного ущерба предприятию, а также отдельным гражданам большое

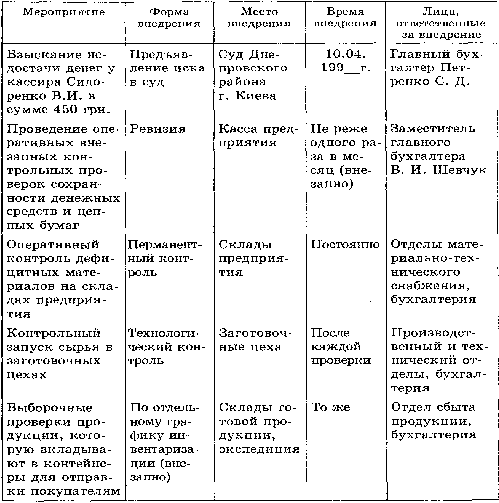

значение имеет хорошо налаженный учет исполнительных листов, выданных судами. Учет

перемещения исполнительных листов на удержание задолженности ведется бухгалтерией в

специальном журнале, форма которого показана в табл. 17.8.

Представитель суда (или другого органа) систематически контролирует выполнение судебных

решений на предприятиях, находящихся на территории региона, обслуживаемого судом. В отдельных

случаях эти функции исполняет прокуратура.

В процессе проведения комплексных ревизий финансово-хозяйственной деятельности предприятий

объектом контроля является также достоверность и своевременность учета исполнительных листов и

других документов (решений арбитража) на возмещение причиненного ущерба.

При определении вопросов заказчики аудиторского контроля ставят на его решение не только

вопросы, которые должны подтверждать достоверность бухгалтерской отчетности, деклараций о

доходах, но и по выявлению причин и обстоятельств, обусловливающих спад экономической ак-

тивности предприятия, недостачи и хищения ценностей и другие негативные явления. Конечно, такие

вопросы не должны выходить за пределы компетенции аудитора и его правового статуса в финансово-

хозяйственном контроле.

Поскольку бухгалтерский учет является функцией управления, которая проявляется прежде всего в

контроле за деятельностью материально ответственных лиц, сохранностью ценностей, выполнением

государственных и договорных обязательств, рациональным использованием материальных,

финансовых и трудовых ресурсов, соблюдением законодательства и нормативных актов в

хозяйственной деятельности и отражением ее в системе учета и отчетности, что касается причин

правонарушений, то их необходимо исследовать во взаимосвязи учета и контроля. Вполне закономер-

ной является постановка перед аудитом вопросов следующего содержания: