|

|

|

293

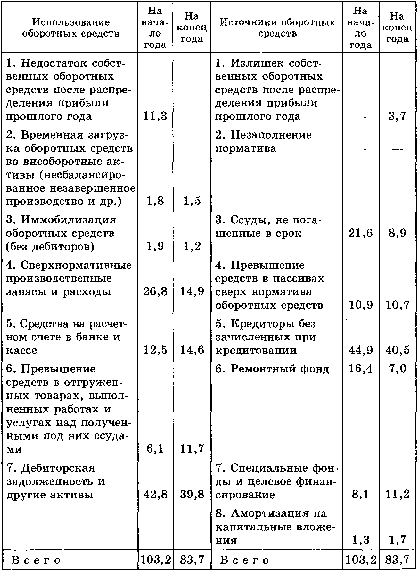

оборотных средств (10,9 тыс. грн.), кредиторская задолженность (44,9 тыс. грн.), ремонтный фонд (16,4

тыс. грн.), специальные фонды и целевое финансирование (8,1 тыс. грн.). За счет этих средств

предприятие допустило накопление сверхнормативных непрокредитованных нормированных активов

до 20,8 тыс. грн. и дебиторскую задолженность 42,8 тыс. грн. Аудиторы установили, что причиной

недостатков является нарушение правил расчетно-кредитных отношений, отсутствие предварительного

аудита обоснованности получения ссуд банков, их эффективности и своевременности погашения.

Таблица 15.7. Вложения в оборотные средства и источники их финансирования, тыс.

грн.

Как видно из приведенного примера, на конец года предприятие приняло определенные меры по

стабилизации использования оборотных средств. В частности, не только ликвидирована недостача

оборотных средств, имевшаяся на начало года, но и достигнут их излишек — 3,7 тыс. грн., значительно

уменьшена сумма просроченных ссуд - 12,7 тыс. грн. (21,6 - 8,9). Но не приняты эффективные меры по

выплате задолженности кредиторам — 40,5 тыс. грн. Не имея достаточных источников

финансирования, предприятие все же не взыскало 39,8 тыс. грн. дебиторской задолженности.

Значительно снижены сверхнормативные запасы и расходы, но все же они велики — 14,9 тыс. грн.

Из рассмотренного примера аудитор имеет основания сделать выводы, что причины напряженного

финансового состояния заключаются в отсутствии на предприятии надлежащего внутреннего аудита,

который контролировал бы маркетинговую деятельность и предоставлял администрации своевременно

информацию о выполнении контрактов, обязательств перед банками, поставщиками и покупателями.

Аудитор, обобщая представленные в предыдущих параграфах расчеты, должен дать интегральную

оценку финансовой стабильности и платежеспособности предприятия. В частности, он должен

определить в заключении следующие показатели: