|

|

|

281

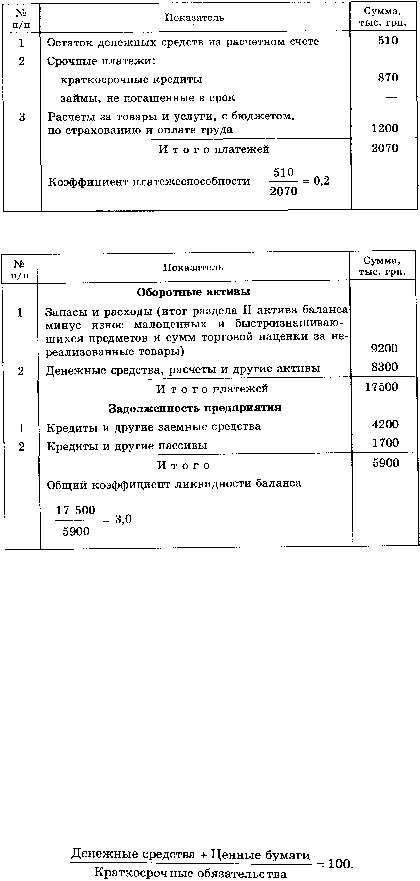

Таблица 15.3. Расчет коэффициентов платежеспособности по балансу на конец

отчетного периода

Таблица 15.4. Расчет коэффициента платежеспособности предприятия по балансу на конец

отчетного периода

Вместе с общим коэффициентом ликвидности баланса аудит может определить и частные,

предварительно сгруппировав средства по активу (оборотные активы), по срокам возможного быстрого

их превращения в средства, и выполнить обязательства (задолженности) по пассиву — по степени

срочности их оплаты. Таких групп по срокам будет несколько, например до 3 месяцев, от 3 до 6, от 6 до

12, свыше 12 месяцев. Постоянные пассивы и внеоборотные активы при этом группируют по данным

аналитического бухгалтерского учета деятельности предприятия, подлежащей аудиторскому контролю.

Перед аудитом все больше ставится вопросов определения ликвидности предприятия, т.е.

показателя стабильности его финансового состояния по разным методикам. Ликвидность измеряется

отношением суммы ликвидных средств, отраженных в активе баланса, к сумме краткосрочных

обязательств (кредиторской задолженности), представленных в пассиве баланса. Чем выше частное от

деления, тем стабильнее финансовое состояние предприятия, которое способно быстро погасить все

долги, не объявляя себя должником или банкротом.

На практике в зависимости от необходимости аудитом применяются три показателя ликвидности.

При вычислении первого показателя в ликвидные средства включают только денежные средства в

кассе, на банковских счетах, а также ценные бумаги, которые можно реализовать на фондовой бирже.

Вычисляют его по такой формуле:

Второй показатель отличается от первого тем, что в числителе к ранее приведенной сумме

прибавляют сумму краткосрочной дебиторской задолженности.

И, наконец, третий показатель в числителе имеет еще и стоимость материальных производственных

запасов, которые при необходимости можно продать и превратить в денежную наличность. Однако это