|

|

|

125

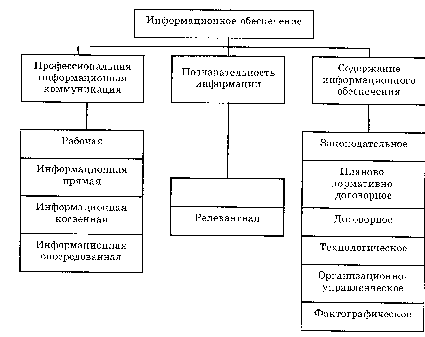

Рис. 8.1. Классификация информационного обеспечения финансово-хозяйственного

контроля и аудита

Относительно финансово-хозяйственного контроля информация — это совокупность любых

сведений о состоянии и изменениях объектов контроля или соответствии их нормативно-правовым

актам. Для целей информирования данные об объекте контроля преобразуются в информационные

совокупности, характеризующие отклонения этих объектов от параметров, предусмотренных

законодательством, плановыми заданиями, договорами, инструкциями и положениями, утвержденными

государственными и хозяйственными органами управления.

По степени познавательности информацию в контрольно-аудиторском процессе делят на новую,

отражающую новизну предложенного решения или обосновывающую причину недостатков,

выявленных аудитом (например, результаты инвентаризации ценностей, факторного анализа

выполнения плана производства и реализации продукции, проведенных аудитом), и релевантную,

которая раньше была в аналогах, т.е. прототипе (отчетности о производственной и финансово-

хозяйственной деятельности контролируемого предприятия). Описание прототипа должно касаться

только той части подконтрольных объектов, в которой выявлены недостатки в их функционировании,

использовании или хранении. Поэтому в акте ревизии или аудита освещение этих объектов на основе

релевантной информации должно быть не столько исчерпывающим, сколько достаточным для

доказательства истины. Так, нет необходимости в акте ревизии или аудита описывать подробно

результаты выполнения плана производства и реализации всей продукции предприятия за

контролируемый период, поскольку отчетность по ним есть у организации, назначившей аудит. Следует

осветить причины невыполнения плана по отдельным видам продукции на основе данных, которые

имеются в бухгалтерской отчетности, установить лиц, ответственных за недостатки в деятельности

предприятия. Таким образом, новая информация, созданная в процессе проведения ревизии и аудита, и

релевантная, имеющаяся в планах экономического и социального развития предприятия, бухгалтерской

и статистической отчетности, в одинаковой степени являются объектами ревизии и используются в

контрольно-аудиторском процессе.

По содержанию информационное обеспечение финансово-хозяйственного контроля и аудита делят

на законодательное, плановое и нормативно-справочное, договорное, технологическое,

организационно-управленческое и фактографическое.

Законодательное — совокупность законов, регулирующих общественные и отдельные

законотворческие отношения. Законодательство — это деятельность высших органов государственной

власти по изданию законов. В Украине законодательство осуществляется исключительно Верховной

Радой Украины.

Законодательное обеспечение включает также законодательные акты по вопросам общественного,

трудового, криминального и административного права, которые применяются в производственной и

финансово-хозяйственной деятельности контролируемого предприятия.