|

|

|

102

в соответствии с потребностями аудита, а также выведение информации на видеотерминалы по запросу

пользователя.

Международными и национальными нормами аудита разработаны рекомендации по ведению

рабочей и отчетной документации, которые имеют в основном тривиальное содержание, так как они

предусматривают ведение вручную записей в черновиках, потом переписывание в отчет, заключение и

т. п. В современных условиях функционируют технорабочие программы различных версий, ориентиро-

ванные на выполнение аудиторских исследований на ПЭВМ.

На исследовательской стадии аудиторского процесса целесообразно на ПЭВМ накапливать

результаты исследований по форме журнала аудитора группирования и систематизации результатов

исследования (табл. 6.1.). Выявленные аудитором недостатки в деятельности предприятия, которое

контролируется, по стандартным программам обрабатываются и обобщаются в соответствии с задачей,

поставленной заказчиком.

В частности, на ПЭВМ решаются следующие аудиторские задачи: расчет естественного убытия

товарно-материальных ценностей по местам их хранения и материально ответственным лицам;

обработка документов по инвентаризации материалов, выявлению пересортиц, недостач и излишков по

всей номенклатуре товаров и материалов, зачет недостач излишками однородных номенклатур у одного

материально ответственного лица за один и тот же период их использования; соблюдение правил

хранения и использования денежно-валютных средств, сметы расходов в производственной,

коммерческой, бюджетной и других сферах деятельности; определение результатов финансово-хозяй-

ственной деятельности субъектов; аудиторская проверка достоверности финансовой отчетности;

выявление финансового состояния субъекта хозяйствования — финансовой стабильности,

платежеспособности, рентабельности, использования основного и оборотного капитала,

предупреждение финансового риска и банкротства и т. п.

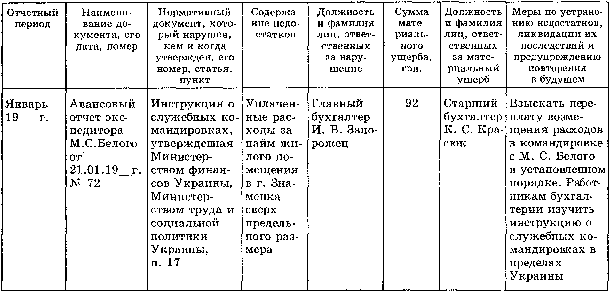

Таблица 6.1. Журнал аудитора группирования и систематизации результатов

исследования