|

|

|

334

себестоимости реализованной продукции. Однако запас финансовой устойчивости достаточно

большой. Выручка может уменьшиться еще на 42,1 % и только тогда рентабельность будет равна

нулю. Если же выручка станет еще ниже, то предприятие станет убыточным, будет "проедать"

собственный и заемный капитал и обанкротится. Поэтому нужно постоянно следить за ЗФУ, выяснять,

насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка

предприятия.

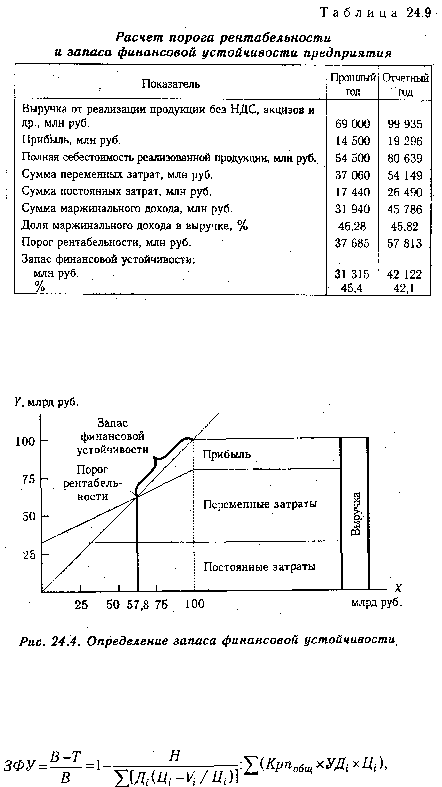

Запас финансовой устойчивости можно представить графически (рис. 24.4). На оси абсцисс

откладывается объем реализации продукции, на оси ординат — постоянные, переменные затраты и

прибыль. Пересечение линии выручки и затрат и есть порог рентабельности. В этой точке выручка

равна затратам. Выше ее зона прибыли, ниже — зона убытков. Отрезок линии выручки от этой точки

до верхней и есть запас финансовой устойчивости.

Запас финансовой устойчивости (зона безопасности) зависит от изменения выручки и

безубыточного объема продаж. Выручка в свою очередь может измениться за счет количества

реализованной продукции, ее структуры и среднереализационных цен, а безубыточный объем продаж -

за счет суммы постоянных издержек, структуры продаж, отпускных цен и удельных переменных

издержек. Факторную модель зоны безопасности предприятия можно представить следующим образом:

где В - выручка от реализации продукции; Т - безубыточный объем продаж; Н - сумма постоянных

затрат; Дi - доля i-го вида продукции в общей сумме выручки; Крпобщ ~ общий объем реализованной

продукции в условно-натуральном или натуральном выражении; УДi

- удельный вес i-го вида

продукции в общем объеме продаж, Цi - цена единицы продукции; V -, удельные переменные расходы

на единицу продукции.

Расчет влияния данных факторов необходимо провести, используя данные табл. 24.10 - 24.12.