|

|

|

147

Основные фонды предприятия делятся на промышленно-производственные и непромышленные, а

также фонды непроизводственного назначения. Производственную мощность предприятия определяют

промышленно-производственные фонды. Кроме того, принято выделять активную часть (рабочие

машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их

функциональным назначением (здания производственного назначения, склады, рабочие и силовые

машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.). Такая

детализация необходима для выявления резервов повышения эффективности использования основных

фондов на основе оптимизации их структуры. Большой интерес при этом представляет соотношение

активной и пассивной частей, силовых и рабочих машин, так как от их оптимального сочетания во

многом зависят фондоотдача, фондорентабельность и финансовое состояние предприятия.

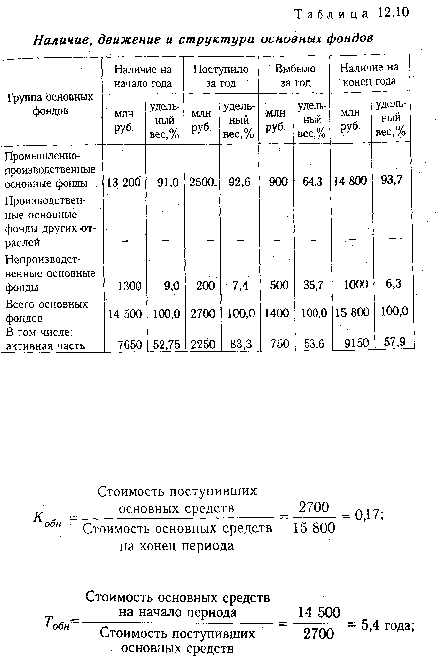

Из табл. 12.10 видно, что за отчетный период произошли существенные изменения в наличии и

структуре основных фондов. Стоимость основных фондов возросла на 1300 млн руб., или на 9 %, в том

числе основных производственных фондов на 1600 млн руб., или на 12 %. Увеличилась доля основных

производственных фондов в общей сумме основных фондов на 1,1% и соответственно уменьшилась

доля непроизводственных фондов в связи с приватизацией жилищного фонда. Значительно возрос

удельный вес активной части фондов (от 52,75 до 57,9 %), что следует оценить положительно.

Банки и другие инвесторы при изучении состава имущества предприятия обращают большое

внимание на состояние основных фондов с точки зрения их технического уровня,

производительности, экономической эффективности, физического и морального износа.

Для этого рассчитываются следующие показатели:

коэффициент обновления (Кобн.)- характеризующий долю новых фондов в общей их стоимости на

конец года:

срок обновления основных фондов (Т

обн

):

коэффициент выбытия (K

в

):