|

|

|

128

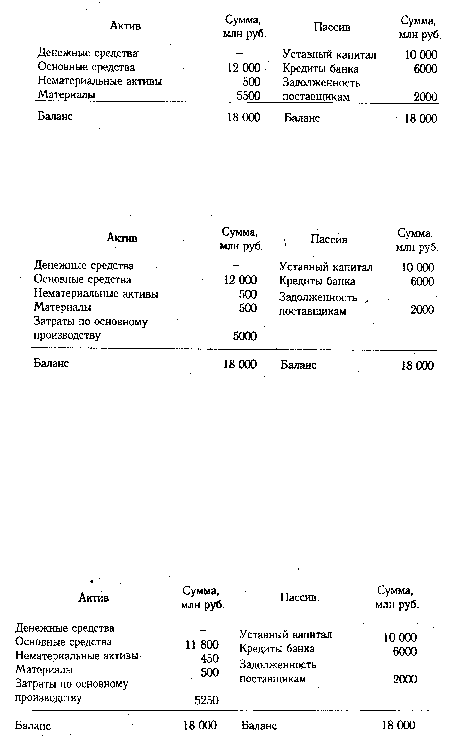

Операция 6. Списаны израсходованные за текущий месяц материалы в затраты основного

производства на сумму 5000 млн руб. В активе добавится еще одна статья, в которой показаны

затраты по основному производству на сумму 5000 млн руб. и одновременно по активу уменьшены

запасы материалов на эту же сумму. В итоге сумма по активу и пассиву не изменится.

Операция 7. Начислена амортизация оборудования из расчета, что оно будет служить пять лет.

Следовательно, ежегодная сумма его износа составит 2400 млн руб.(12:5), а за месяц 200 млн руб. В

результате этой хозяйственной операции первоначальная стоимость оборудования уменьшится на 200

млн. руб., а затраты по основному производству возрастут соответственно на эту же сумму.

Одновременно можно начислить амортизацию и на нематериальные активы из расчета, что затраты на

приобретение лицензии решено списать на основное производство в течение 10 месяцев. Тогда сумма

месячной амортизации по нематериальным активам составит 50 млн руб. На эту сумму стоимость

нематериальных активов уменьшится, а сумма затрат предприятия соответственно возрастет. В итоге

баланс предприятия будет выглядеть следующим образом.

Операция 8. Начислена зарплата за выполненный объем работ - 1000 млн руб. В результате этой

операции возрастут затраты основного производства (актив баланса) и в то же время увеличатся

обязательства предприятия по пассиву на эту сумму. В пассиве появится статья "Задолженность по

оплате труда". Одновременно нужно произвести удержания из зарплаты подоходного налога, в

среднем 12 %, или 120 млн руб., и в фонд социальной защиты — 1 %, или 10 млн руб. В связи с этим

задолженность по оплате труда уменьшится на 130 млн руб. и появится задолженность бюджету на эту

же сумму.