|

|

|

101

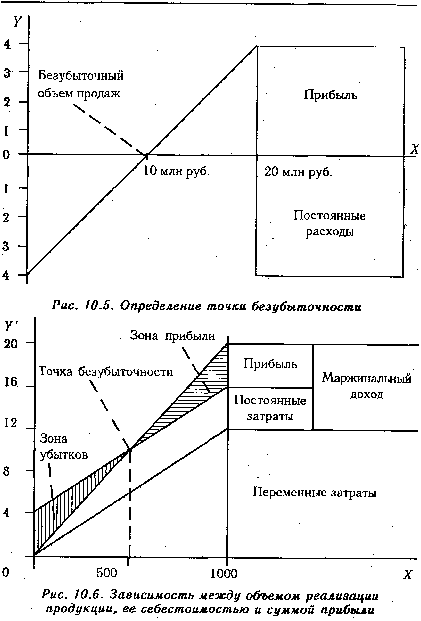

Кроме графического метода, можно использовать и аналитический.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности

предприятия более удобен по сравнению с графическим, так как не нужно чертить каждый раз график,

что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

Для этого используем рис. 10.6. На графике поменяем местами переменные и постоянные затраты для

того, чтобы в соответствии с определением категории маржинального дохода объединить зону прибыли

и зону постоянных расходов.

Для удобства вывода формул используем следующие обозначения:

Т — точка безубыточного объема реализации продукции (порог рентабельности, точка равновесия,

критический объем продаж);

Дм — маржинальный доход (общая сумма);

Ду — удельный вес маржинального дохода в выручке от реализации продукции;

Дс — ставка маржинального дохода в цене за единицу продукции;

Ц — цена единицы продукции;

Н — непропорциональные (постоянные) затраты;

Рп — пропорциональные (переменные) затраты;

В — выручка от реализации продукции;

К — количество проданной продукции в натуральных единицах;

V — удельные переменные затраты.

В соответствии с рис. 10.6 формула для. расчета маржинального дохода имеет вид