|

|

|

46

Рассмотрим эту взаимосвязь более подробно.

Предположим, что у индивидуума есть желание вложить все свои сбережения в два актива:

• облигации государственного займа,

• акции банка.

В этом случае надо решить, какую часть сбережений вложить в каждый из них. Решение этой

проблемы аналогично проблеме потребительского выбора при распределении бюджета на покупку

потребительских товаров.

Пусть свободная от рисков прибыль по облигациям – R

f

, а ожидаемая прибыль от акций – R

m

, при

этом действительная прибыль –

r

m

. Во время принятия решения о капиталовложении известен ряд

возможных результатов и вероятность каждого, но неизвестно, какой именно из этих результатов

осуществится. У рисковых активов пусть будет более высокая прибыль, чем у безрисковых (R

m

>R

f

).

Иначе не склонные к риску вкладчики приобретали бы только облигации, а акции вообще бы не

приобретались.

Чтобы ответить на вопрос, сколько денег вкладчик вложит в каждый вид актива, обозначим часть его

сбережений, размещенных в акциях, через b, тогда часть, которая используется для покупки облигаций,

будет 1 - b. Ожидаемая прибыль от всей суммы ценных бумаг является средневзвешенной ожидаемой

прибылью от двух активов:

R

p

= bR

m

+ (1 - b)R

f

.

(3.2)

Предположим, что облигации дают 6% дивидендов, акции – 8%, а b = 0,5. Тогда Р

р

=7%.

Для определения степени риска следует вычислить дисперсию общей прибыли от набора активов. В

нашем случае стандартное отклонение

? = b?

m

, где

?

– стандартное отклонение прибыли от вклада в

акции.

Однако наиболее важным является вопрос о том, каким образом вкладчик принимает решение

относительно размера части b. Чтобы это сделать, надо

показать, что он сталкивается с

взаимозаменяемостью риска и прибыли при построении своей бюджетной линии.

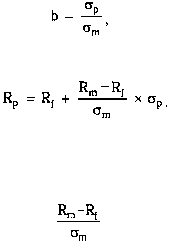

Приведенное выше уравнение для всей ожидаемой прибыли можно переписать как:

R

p

=R

f

+b(R

m

-R

f

),

причем

отсюда

(3.3)

Данное уравнение является уравнением бюджетной линии, так как описывает взаимосвязь

между риском и прибылью. Это уравнение прямой линии, из которой следует, что R возрастает по

мере того, как стандартное отклонение этой прибыли

?

p

увеличивается.

В этом случае величина угла наклона бюджетной линии

называется ценой риска, так как она показывает, насколько возрастает риск вкладчика, который

намерен получить дополнительную прибыль. На рис. 3.4 это выглядит следующим образом: