|

|

|

211

первоначальной, «пробной», цены на свою новую модель. Возможно, эта цена окажется завышенной и

объем продаж окажется ниже планируемого фирмой. В этом случае фирма может несколько понизить

цену, либо улучшить модель при неизменной цене, либо увеличить расходы на рекламу, либо снять

модель с производства. Первоначальная цена может оказаться заниженной, и возникнет дефицит

автомобилей новой модели. В этом случае фирма может повысить цену.

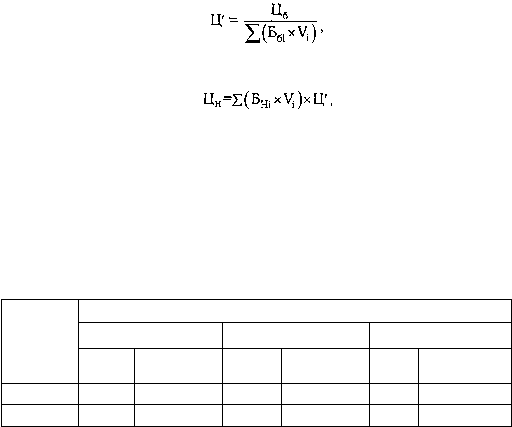

Балловый метод. Состоит в том, что на основе экспертных оценок значимости параметров изделий

для потребителей каждому параметру присваивается определенное число баллов, суммирование

которых дает своего рода оценку технико-экономического уровня изделия. Цена на новое изделие при

данном методе рассчитывается так:

1) определяется цена одного балла:

2) определяется цена нового изделия:

где Ц

б

– цена базового изделия-эталона;

Б

бi

– балловая оценка i-гo параметра базового изделия;

Б

Hi

– балловая оценка i-гo параметра нового изделия;

Ц' – цена одного балла;

V

i

– весомость параметра.

Например, фирме необходимо рассчитать отпускную цену на новый автомобиль балловым методом

при условии:

Параметры

Комфортабельность

Надежность

Проходимость

Автомоб

или

балл

ы

коэффицие

нт весомости

балл

ы

коэффицие

нт весомости

бал

лы

коэффицие

нт весомости

Базовый

45

0,2

70

0,4

80

0.4

Новый

50

0,2

83

0,4

80

0,4

Цена базовой модели 135 тыс. руб. Тогда цена нового автомобиля составит:

Ц

H

= 135 / (45 х 0,2 + 70 х 0,4 + 80 х 0,4) х (50х0,2+83х0,4+80х0,4)=

= 147,4 тыс.руб.

Данный метод применяется при обосновании цен на парфюмерно

-

косметические изделия, вина,

сыры, животные масла и т. д., то есть в том случае, когда важно оценить надежность работы, внешний

вид товара и т. п.

Применение данного метода связано с большим количеством субъективизма.

Метод агрегатный заключается в суммировании цен отдельных конструктивных частей изделий,

входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и

нормативной прибыли.

Предположим, что выпускаемое изделие стоило 18 тыс. руб. Затем к нему добавили еще один узел,

стоимость изготовления которого и монтирование на выпускаемом изделии – 2 тыс. руб. Тогда при

рентабельности 15% к себестоимости цена нового изделия должна быть равна:

18+2х1,15 =20,3 тыс. руб.