|

|

|

173

семьи в данном случае уплатят один и тот же косвенный налог – 1666 руб. В одном случае НДС

составит около 2,8% к сумме месячных доходов (1666/60 000 x 100% == 2,77%), в другом – только

0,28% (1666/600000 x 100% =0,277%).

На товары, которые не являются предметами первоочередного потребления и относятся к

деликатесным изделиям и предметам роскоши, введены с 1 января 1992 г. акцизы

*

. Акциз – косвенный

налог, включенный в цену товара и взимаемый с потребителя. Он устанавливается на отдельные

товары, услуги и отдельные виды минерального сырья

**

. Акцизы устанавливаются на следующие виды

продукции: спирт этиловый из всех видов сырья (за исключением спирта коньячного, спирта-сырца и

спирта денатурированного), спиртосодержащая продукция (за исключением денатурированной),

алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино натуральное,

вино специальное и иная пищевая продукция с содержанием этилового спирта более 1,5% от объема

единицы алкогольной продукции, за исключением виноматериалов), пиво, табачные изделия,

ювелирные изделия, нефть, включая стабилизированный газовый конденсат, бензин автомобильный,

легковые автомобили (за исключением автомобилей с ручным управлением, в том числе ввозимых на

территорию Российской Федерации, реализуемых инвалидам в порядке, определяемом Правительством

Российской Федерации), а также отдельные виды минерального сырья в соответствии с перечнем,

утверждаемым Правительством Российской Федерации.

*Акцизы действовали в нашей стране в 20-х гг.

**

Перечень подакцизных товаров примерно одинаков во всех странах, хотя в каждой имеются свои особенности.

Например, в ФРГ акцизами облагаются электролампочки.

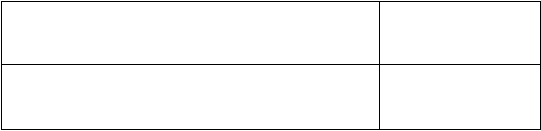

Ставки акцизов по подакцизным товарам (за исключением подакцизных видов минерального сырья),

в том числе ввозимым на территорию Российской Федерации, являются едиными на всей территории

Российской Федерации и устанавливаются в процентах или абсолютной сумме

*

(табл. 11.1).

*

В большинстве стран акцизы устанавливаются в сумме на единицу товара.

По подакцизным видам минерального сырья ставки акцизов дифференцированы для отдельных

месторождений в зависимости от их горно-геологических и экономико-географических условий.

Акцизы способствуют изъятию доходов, которые сегодня включены в цену товара. Подакцизные

товары облагаются налогом на добавленную стоимость с учетом акциза, что приводит к двойному

налогообложению этих товаров: налогом облагается величина другого налога, то есть сумма акциза

включается в базу обложения налогом на добавленную стоимость.

В общей сумме налоговых поступлений в бюджет акцизы приносят немало дохода (по данным за

1998 г. – около 10%, в то время как в предыдущие годы примерно 4%).

Названные два вида налогов являются ценообразующими факторами, они способствуют росту цен,

делают их во многих случаях недоступными для малообеспеченных семей, перекачивают средства из

доходов покупателей в бюджет, тем самым не стимулируют спрос.

С другой стороны, косвенные налоги, включаемые в цену сырья, материалов, покупных

комплектующих изделий, увеличивают себестоимость изготовляемых товаров, удорожают их, тем

самым не стимулируют предпринимательство, сдерживают производство.

Величина ставки НДС, акциза должна быть экономическим регулятором. Поэтому большое

внимание должно уделяться методике взимания налога. Надо выяснить, какой уровень налога

допустим. У нас сначала государство подсчитывает, сколько ему нужно, и после этого определяет

ставки налога.

Таблица 11.1. Действующие ставки акцизов в 1999 г.

Виды подакцизных товаров

Ставка акциза в %

или в руб. и коп. за

единицу измерения

Спирт этиловый из всех видов сырья

12 руб. за 1 л

безводного (100-

процентного) этилового

спирта