|

|

|

150

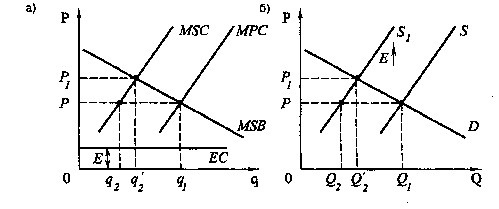

внешние затраты представлены горизонтальной прямой ЕС. Допустим также, что соблюдаются условия

совершенной конкуренции, рыночная цена товара Р. Предприятие, стремясь к максимуму прибыли,

выбирает объем производства q1 при котором предельные индивидуальные затраты (МРС) равны

рыночной цене. Предельные индивидуальные затраты не включают в себя предельные внешние

затраты в случае существования отрицательных внешних эффектов. В предельные

индивидуальные затраты включается только стоимость услуг тех ресурсов, которые фирмы

покупают или которыми владеют.

На рис. 9.7, а изображена также кривая предельных общественных затрат (MSC). Предельные

общественные затраты равны предельным индивидуальным затратам и предельным внешним

затратам: MSC = МРС + МЕС.

Рис. 9.7. Воздействие налогов на рыночное равновесие (производство сопровождается внешними

затратами)

Поэтому кривая MSC расположена на Е руб. выше кривой МРС. Предельные внешние затраты

МЕС – дополнительные затраты, связанные с выпуском каждой дополнительной единицы

продукции, которые не оплачиваются производителями, а перекладываются на третьих лиц

(МЕС =

?

ТЕС/

?

Q).

При рыночной цене Р оптимальным с общественной точки зрения объемом производства на данном

предприятии является q2, при котором MSC = Р. Заметим, что q2 > q1. Таким образом, при наличии

отрицательных внешних эффектов продукции выпускается слишком много и она реализуется по весьма

низким ценам.

Меры воздействия на рыночное равновесие в случае отрицательных внешних эффектов могут быть

различными. Государство может запретить производство какого-либо продукта, если внешние затраты

слишком высоки; может установить предельно допустимые нормы загрязнения окружающей среды

вредными веществами; может ввести налоги и т. д.

Рассмотрим введение налогов как способ борьбы с загрязнением окружающей среды.

Предположим, на производство данного товара установлен налог Е руб. на единицу продукции. Для

предприятия он представляет собой дополнительные денежные затраты. Поэтому кривая МРС

поднимается на Е руб. вверх и совпадает с кривой MSC. Таким образом, с помощью налога внешние

затраты как бы «интернализуются». И теперь уже оптимальным для предприятия станет выпуск q2, при

котором MSC = Р.

Но дело этим не ограничится, изменится и сама цена. На рис. 9.7, б по горизонтальной оси

откладывается общее количество продукта, выпускаемое всеми предприятиями отрасли (Q). Если

первоначально кривая предложения занимала положение S, то рыночная цена равнялась Р. Введение

налога на производство данной продукции вызывает сдвиг кривой предложения вверх на величину

налога Е. Кривая предложения займет положение S

1.

Новая рыночная цена равна P1.

При такой цене

оптимальный выпуск для нашего предприятия равен q'2 на рис. 9.7, а. Этот объем соответствует общему

объему производства товара всеми предприятиями отрасли Q'2 на рис. 9.7, б. Таким образом, введение

налога на производство товара сокращает объем его выпуска и повышает рыночную цену. Рыночная

цена отражает теперь не только частные затраты производителей, но и внешние затраты.

Мы рассмотрели самый простой, но, наверное, не самый эффективный способ налогообложения в

случае, когда производство какого-либо продукта сопровождается внешними затратами. Если

производство продукта наносит ущерб окружающей среде, разумнее установить налог не на продукт, а