|

|

|

73

финансовые результаты и уменьшали валовую прибыль фирмы.

В Европе калькулирование по сокращенным затратам было названо методом маржинал-костинг, что

означает приростные затраты (дополнительные затраты на каждую следующую единицу продукции при

увеличении производства или снижение затрат при уменьшении производства на одно изделие).

Другими словами, маржинал-костинг рассматривает влияние изменения объема производства на

изменение затрат, т.е. предполагает калькулирование по переменным затратам.

На практике же оба метода взаимозаменяемы и включают один и тот же перечень затрат. Поэтому

при калькулировании по сокращенным затратам независимо от метода учитывают все переменные и

постоянные прямые издержки.

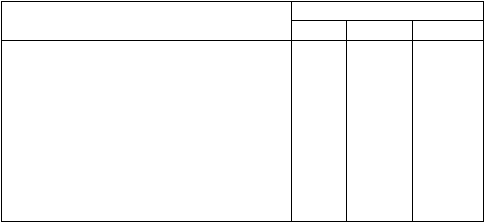

Изделия

А

Б

В

Цена изделия (выручка от реализации)

770

715

880

Сырье и материалы

240

165

205

Заработная плата основных

производственных рабочих

195

145

140

Прочие переменные затраты

45

35

115

Итого сокращенных затрат

480

345

460

Покрытие (валовая прибыль)

290

270

420

Рентабельность (валовая прибыль к

сокращенным затратам)

60%

107%

91%

Использование метода предельных (маржинальных) издержек позволяет выявить наиболее

рентабельные виды продукции. Так, в нашем примере изделия Б и В имеют более высокую

рентабельность, чем изделие А, которое при калькулировании затрат другими методами было наиболее

прибыльным. Изделия Б и В вносят больший вклад в валовую прибыль предприятия. Следовательно, в

условиях рынка предприниматель может так изменить производственную программу, чтобы более

выгодная продукция пришла на смену убыточной.

Исходя из данных примера можно говорить, что постоянные затраты не распределяются по

конкретным изделиям, а покрываются за счет валовой прибыли в целом по предприятию. Так, валовая

прибыль по трем изделиям равна 290 + 370 + 420 = 1 080, а постоянные издержки высчитываются

следующим образом: 190 + 310 + 350 = 850. Отсюда чистая прибыль предприятия составляет 1 080 - 850

= 230.

Итак, с помощью метода маржинальных издержек можно найти такой вариант загрузки

производственных мощностей, при котором предприятие получит максимальную прибыль.

Систему маржинальных затрат можно использовать для решения многочисленных задач. Например,

для определения минимальной цены краткосрочных продаж, для выбора различных технологий, для

оценки необходимости и последствий дополнительных капитальных вложений, для определения

влияния изменений в объеме производства на доход и пр.

Вместе с тем следует отметить, что в силу ряда причин метод маржинальных затрат мало

распространен в российской практике. Это вызвано, в первую очередь, неурегулированностью

соотношения принципов управленческого и налогового учета, достаточно высоким уровнем

государственного регулирования ценообразования, а также дефицитом высококвалифицированных

финансовых менеджеров и профессиональных маркетологов.

? Вопросы для самопроверки

1. В чем состоит цель рыночного анализа издержек?

2. Что такое бухгалтерские издержки?

3. Что включают в себя предпринимательские издержки?

4. Дайте определение вмененным издержкам.

5. Приведите примеры явных и неявных издержек.

6. Какими издержками (невозвратными или предотвратимыми) пренебрегают при принятии

управленческих решений?