|

|

|

71

? предоставляется возможность получения максимально возможной в данной рыночной ситуации

прибыли.

Кроме того, распространению этого метода способствует и существующая практика

калькулирования себестоимости.

В наиболее общем виде схема метода полных издержек

может быть представлена следующим

условным примером:

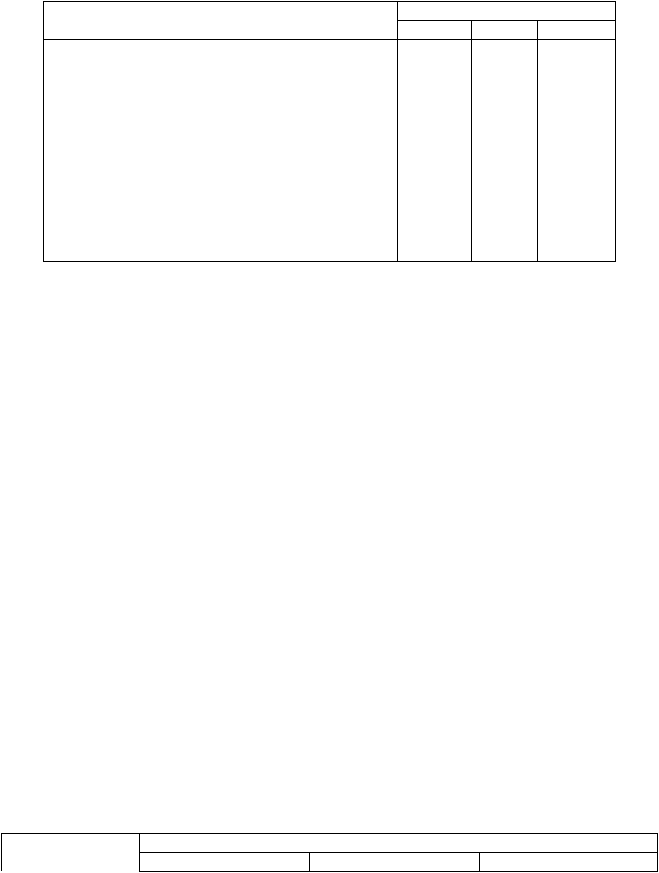

Изделия

А

Б

В

Переменные издержки на единицу продукции,

всего,

в том числе

480

310

460

сырье и материалы

240

165

205

заработная плата основных производственных

рабочих

195

145

14

прочие переменные издержки

45

35

115

Постоянные издержки

190

310

350

Полные затраты

670

655

810

Прибыль

100

60

70

Рентабельность (к себестоимости)

15%

9%

8,5%

Цена изделия (выручка от реализации)

770

715

880

Из данного примера следует, что наиболее рентабельным является изделие А, а наименее

рентабельным - изделие В. Однако из примера не видны причины различной рентабельности (15%, 9%

и 8,5%) этих трех изделий. При использовании метода полных издержек в ценообразовании выявляется

целый ряд его недостатков:

? во-первых, он не позволяет выявлять резервы снижения затрат, в результате чего

заинтересованность в снижении себестоимости продукции выражена слабо;

? во-вторых, затруднен учет факторов, влияющих на цену, следовательно, понижается

конкурентоспособность товара;

? в-третьих, отмечаются крайне слабые связи с уровнем спроса, а следовательно, рыночные

отношения полностью исключаются.

Способом, значительно повышающим точность калькуляции издержек, является метод

нормативных затрат, получивший большое распространение в западной практике ценообразования

под названием «стандарт-кост». В этом методе учтены многие недостатки, присущие методу учета

полных затрат.

Метод нормативных затрат предполагает определение по всем элементам издержек нормативов

затрат в расчете на единицу производимой продукции.

Нормативными затратами считаются заранее определенные затраты на производство единицы

продукции в течение определенного периода времени при использовании оптимальных методов

производства и с учетом вполне определенных условий работы и окружающей среды. С этими

нормативами сравниваются фактические затраты, а полученные отклонения анализируются для

выявления недостатков и нарушений в производстве и принятия мер по их устранению.

Преимущества метода нормативных затрат состоят в следующем:

? нормативные затраты показывают эффективные определенные затраты при производстве данной

продукции и всегда являются мерилом, с которым могут сравниться фактические затраты;

? руководство фирмы сосредоточивает свое внимание на отклонениях от нормативных затрат;

? сокращается объем счетной работы, появляется возможность получения большого объема полезной

информации;

? облегчается контроль за самими затратами.

Приведем условный пример, и для сравнения двух методов сохраним прежние цифры.

Изделия

А

Б

В