|

|

|

62

6

50

8,3

7

50

7,1

8

50

6,3

9

50

5,6

10

50

5

11

50

4,5

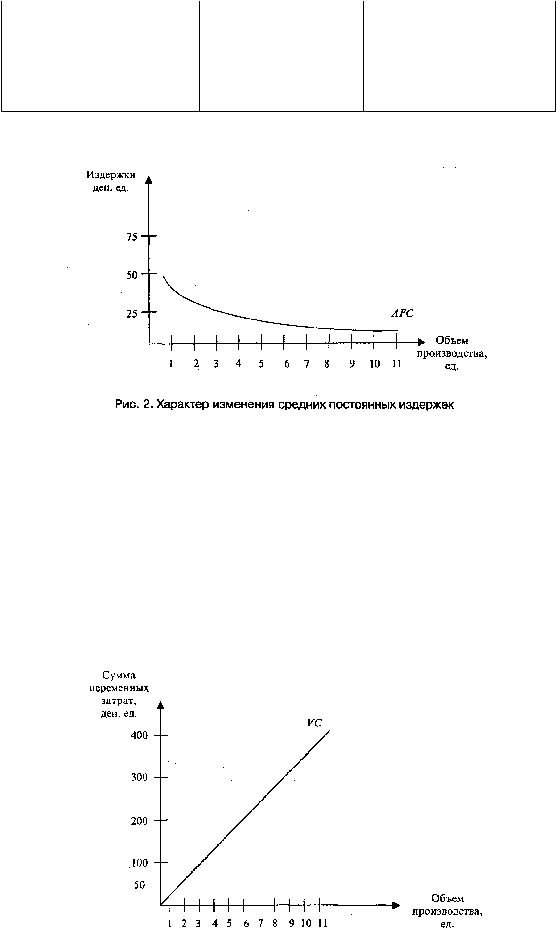

Зависимость средних постоянных издержек от изменения объема производства представлена на

рис.2.

Средние постоянные затраты устойчиво снижаются с увеличением объема производства. Однако

важно заметить, что средние постоянные затраты снижаются значительно быстрее при изменении

объема с 1 до 2 ед., чем при изменении на ту же единицу, но в диапазоне от 8 до 10 ед.

Переменные издержки (VC – англ. variable costs) меняются вместе с объемом выпуска продукции и

обычно определяются этим объемом (рис. 3). Например, затраты на металл, используемый

трубопрокатным заводом, увеличатся на 5%, если объем производства труб возрастет на 5%.

Экономическая природа переменных издержек – это затраты на практическое осуществление той

деятельности, ради которой создано данное предприятие. К ним относятся затраты на сырье,

материалы, топливо, газ и электроэнергию, расходы на оплату труда¹.

1

Однако часть затрат может строго разграничена и безусловно отнесена к постоянным или переменным издержкам.

Поэтому в отечественной практике калькулирования затрат больше принято использовать понятия: условно-постоянные и

условно-переменные издержки.

Рис. 3. График изменения переменных затрат

Переменные затраты увеличиваются пропорционально объему производства (при росте объема