|

|

|

60

альтернативных товаров, другими словами, все издержки являются альтернативными, а поэтому

обязательно должны учитываться при принятии решений в бизнесе.

Рассматривая альтернативные издержки с позиции предприятия, можно сказать, что они имеют

явный (внешний) или неявный (внутренний) характер.

Явные – это вмененные издержки, принимающие форму прямых денежных платежей предприятия за

приобретенные ресурсы (зарплата рабочих, оплата сырья, топлива, энергии, транспортных услуг и т.п.).

В западной практике эти издержки называют внешними.

Неявные – это вмененные издержки по использованию ресурсов, принадлежащих самим владельцам

фирмы как юридическим лицам. Эти издержки не предусмотрены контрактом, не являются

обязательными платежами и остаются недополученными. К ним относятся жалование владельца

фирмы, если он работает наряду с наемными работниками (а мог бы зарабатывать, работая на другом

предприятии), и стоимость эксплуатации принадлежащих фирме зданий (при отказе фирмы от

возможности сдачи в аренду своих помещений и получения соответствующей платы). Неявные

издержки часто носят скрытый характер, однако их всегда необходимо учитывать при принятии эко-

номических решений. Другое дело с невозвратными издержками, которые обычно на виду, но их

всегда игнорируют, принимая управленческие решения. Невозвратные издержки (иначе их называют

утраченная стоимость) – это такие затраты, которые были сделаны в прошлом, они не могут быть

изменены никакими настоящими или будущими действиями. Именно в силу своей невозместимости

они и не должны влиять на решения фирмы. К этой категории расходов относится, например, покупка

специализированного машинного оборудования, сконструированного по заказу предприятия, которое

можно использовать исключительно для производства новой продукции. Оно не может быть

реконструировано для применения в других целях, его нельзя даже реализовать по стоимости

металлолома. Расходы капитала на такое оборудование, следовательно, являются невозвратными

издержками, а вмененные издержки

на альтернативное применение равны нулю. К невозвратным

расходам относятся и затраты на НИОКР, маркетинговые исследования и др.

В противоположность невозвратным издержкам при принятии экономических решений

предпринимателю следует учитывать предотвратимые, т.е. еще не осуществленные затраты, которые

легко и без потерь могут быть предотвращены. Например, рекламная «раскрутка» нового товара в СМИ

является предотвратимым расходом капитала.

Бухгалтерские издержки не учитывают неявных издержек, а включают только явные затраты,

представленные в виде платежей за приобретенные ресурсы (табл. 1).

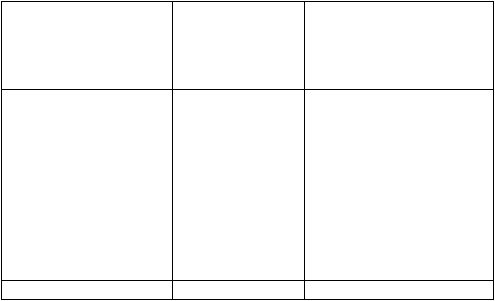

Таблица 1

Предпринимательские и бухгалтерские издержки предприятия

Наименование

Бухгалтерские

издержки, руб.

Предпринимательские

издержки, руб.

Заработная плата

50000

50 000

Выплата процентов

10 000

10 000

Амортизация

20000

20 000

Сырье, материалы

20 000

20 000

Неявный заработок

предпринимателя

–

20 000

Неявная земельная

рента

–

4 000

Неявный процент на

собственный капитал

–

2000

Итого

100000

126 000

Из анализа данных, приведенных в таблице, можно сделать вывод о том, что предпринимательские

издержки превышают бухгалтерские в 1,26 раза.