|

|

|

55

З

ликв

— затраты на демонтаж и ликвидацию (реализацию) элементов основных

производственных фондов (включая машину), выводимых в связи с освоением и внедрением

новой машины. Если эти затраты меньше дохода от реализации выводимых элементов фондов,

то в формуле (2.13) они должны быть со знаком минус, если больше — со знаком плюс.

Фактор времени при расчете совокупных затрат учитывается по общепринятой методике /30/.

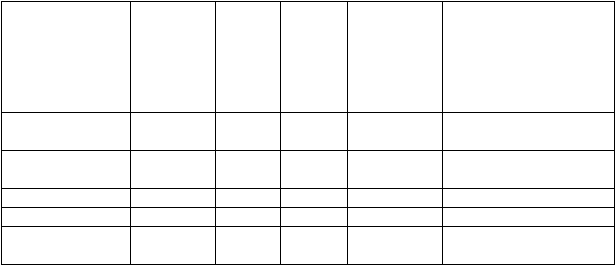

Условный пример оценки конкурентоспособности приведен в табл. 2.4.

Таблица 2.4

Пример оценки конкурентоспособности воздушных поршневых компрессоров

производительностью около 20 м

з

/мин

Образец

Полезный

эффект,

млн. м³

воздуха

Сово-

купные

затра-

ты,

млн.

руб.

Эффек-

тив-

ность,

м³/руб.

Конкурен-

тоспособ-

ность по

отношению

к лучшему

образцу

Вывод

Проектируемый

(вариант ¹ 1)

6,5

2,4

2,7

0,84

Неконкурентоспособен

Проектируемый

(вариант ¹ 2)

8,8

2;6

3,4

1,06

Конкурентоспособен,

но незначительно

Конкурент ¹ 1

5,8

2,2

2,6

0,81

Неконкурентоспособен

Конкурент ¹ 2

7,2

2,3

3,1

0,97

Неконкурентоспособен

Конкурент ¹ 3

8,0

2,5

3,2

1,00

Лучший образец —

аналог

По формулам (2.10)...(2.13) можно оценивать конкурентоспособность только однопараметрических

объектов (простые машины, оборудование, сырье, материалы, топливо, энергия и т. п.). Показатели,

входящие в формулы, берутся из оперативного или статистического учета либо прогнозируются по

методам, изложенным в /30/.

Конкурентоспособность многопараметрических объектов (страна, отрасль, регион, организация,

товары широкого потребления, сложная техника, приборы, документы, специалисты и т. п.) можно

оценивать с применением экспертных методов /30/).

На конкурентоспособность "выхода" организации влияют качество ее "входа" и качество процесса

(организационно-технического уровня производства), а также качество сервиса товара у потребителя

(см. темы 3, 4).

2.3.2. Организация-производитель

В настоящее время отсутствует общепринятая методика оценки конкурентоспособности

организаций. Отметим, что подходы к оценке конкурентоспособности для стадий стратегического и

тактического маркетинга не могут быть одними и теми же. На стадии стратегического маркетинга как

первой стадии жизненного цикла товаров (пространственный аспект) и первой функции управления

(временной аспект) разрабатываются нормативы конкурентоспособности на длительный период, а на

стадии тактического маркетинга выполняются работы по материализации у изготовителя и реализации

на рынке стратегических нормативов конкурентоспособности. Поэтому при измерении

конкурентоспособности организации на стадии стратегического маркетинга приоритет должен

отдаваться динамическому подходу (см. п. 4.8), прогнозированию будущих состояний в настоящем

через прошлое.

На основе анализа международного опыта, Н.К. Моисеева приходит к выводу, что существует шесть

подходов (методов) оценки конкурентоспособности организаций /23/. Рассмотрим их вкратце.

Первый подход — изучение конкурентоспособности с позиций сравнительных преимуществ —

заключается в том, что страна специализируется на производстве и экспорте тех товаров, которые в

других странах сравнительно дешевле, чем внутри данной, так как каждая страна специализируется на