|

|

|

234

продукции.

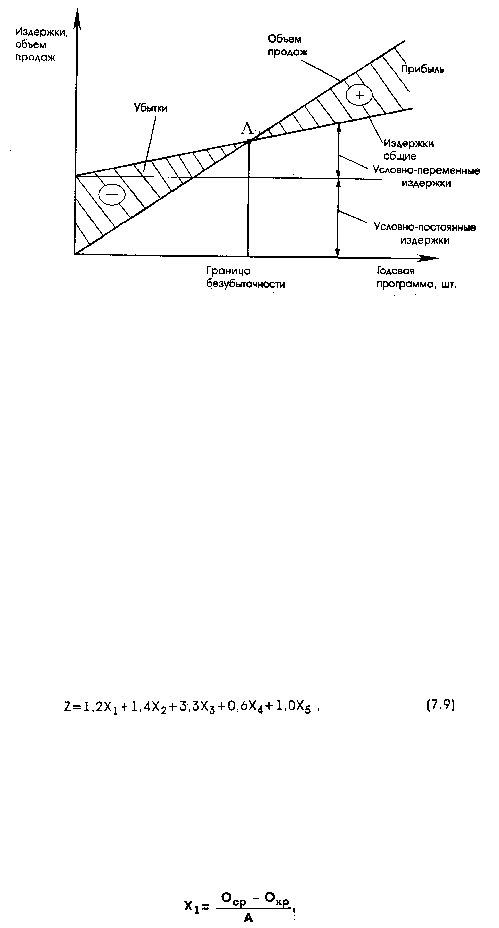

Рис. 7.7. Схема определения границы безубыточной программы товара

К условно-переменным издержкам относятся издержки на годовую программу выпуска данного

товара, изменяющиеся, как правило, пропорционально программе выпуска. К ним относятся затраты на

сырье, материалы, комплектующие изделия, энергию (при наличии индивидуального учета),

заработную плату основных производственных рабочих, амортизацию конкретного технологического

оборудования. Эти затраты нормируются на единицу выпускаемой продукции.

Левее точки «А» (см. рис. 7.7) в связи с недостаточной программой выпуска продукции, условно-

постоянные издержки будут распределяться между небольшим количеством продукции и доля этих

издержек на единицу продукции будет велика, цена товара будет больше рыночной (равновесной) и он

не будет реализован. Правее точки «А», наоборот, при сохранении условно-постоянных издержек на

программу примерно на прежнем уровне уменьшится их доля на единицу продукции, снизится

себестоимость единицы продукции. Себестоимость будет меньше цены, товар будет реализован и будет

получена прибыль.

Для нахождения и анализа границ безубыточности конкретных товаров необходимо

автоматизировать учет расхода ресурсов.

Устойчивость организации (Z) американские экономисты* рекомендуют определять по

обобщенному показателю

где

Х1 — показатель эффективности рабочего капитала;

Х2 — показатель эффективности накопленного капитала;

Х3 — рентабельность производства;

Х

4

— показатель задолженности;

Х

5

— показатель эффективности активов.

* "Экономика и жизнь", 1995. ¹ 2. С. 9.

где

О

ср

— оборотные средства;

О

кр

— краткосрочные обязательства