|

|

|

89

первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др.

Своевременная и объективная переоценка основных фондов имеет очень важное значение, прежде

всего для их простого и расширенного воспроизводства.

В условиях инфляции переоценка основных фондов на предприятии позволяет:

• объективно оценить истинную стоимость основных фондов;

• более правильно и точно определить затраты на производство и реализацию продукции;

• более точно определить величину амортизационных отчислений, достаточную для простого

воспроизводства основных фондов;

• объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату

(в случае сдачи их в аренду).

В период перехода к рыночной экономике в России, который сопровождался спадом производства

и высоким уровнем инфляции, переоценка основных средств осуществлялась ежегодно. Последняя

была проведена в 1997 г.

Остаточная стоимость представляет собой разницу между первоначальной или

восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств,

которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы

знать их качественное состояние, в частности определить коэффициенты годности и физического

износа и составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также

для определения объема, структуры капитальных вложений.

9.3. ФИЗИЧЕСКИЙ И МОРАЛЬНЫЙ ИЗНОС ОСНОВНЫХ СРЕДСТВ

Физический износ основных средств. Основные средства, участвующие в процессе

производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплу-

атации и естественного снашивания. Под физическим износом понимается потеря средствами труда

своих первоначальных качеств.

Уровень физического износа основных средств зависит от:

первоначального качества основных

фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные

фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР и др.

Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое

состояние основных фондов.

Для характеристики степени физического износа основных фондов используется ряд показателей.

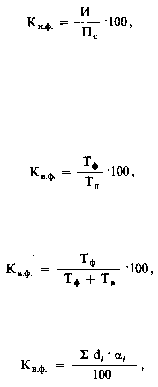

Коэффициент физического износа основных фондов (Ки.ф.):

где И — сумма износа основных фондов (начисленная амортизация) за весь период их

эксплуатации;

Пс— первоначальная (балансовая) или восстановительная стоимость основных фондов.

Коэффициент физического износа основных фондов может быть определен по отдельным

инвентарным объектам и на основе данных о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле

где Тф и Тн — фактический и нормативный сроки службы данного инвентарного объекта.

Для объектов, у которых фактический срок службы равен нормативному или превысил его,

коэффициент физического износа рассчитывается по следующей формуле:

где Т в — возможный остаточный срок службы данного инвентарного объекта сверх фактически

достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем.

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле