|

|

|

139

• инфляционный процесс. Стоимость материальных ресурсов, основных фондов, рабочей силы

изменялась неадекватно по отношению к друг другу, это и отразилось на структуре затрат;

• опережение процесса выбытия основных фондов над процессом их ввода, что привело к

снижению доли амортизации. Повлиял и тот факт, что неоднократная переоценка основных средств

не соответствовала уровню инфляции;

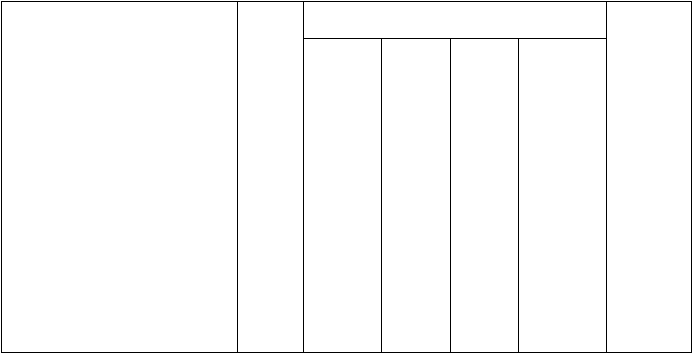

Таблица13.2

Структура затрат на производство продукции по промышленности за 1990,1997 гг. и ее

отраслям за 1997 г.*

В том числе

Отрасли промышленности

Все

затраты

мате-

риальные

на

оплату

труда

отчис-

ления на

социальн

ые

нужды

амортиза

ционные

отчисления

Прочие

расходы

Вся промышленность (1990г.)

100

68,3

13,0

2,2

12,1

4,1

Вся промышленность (1997г.)

100

61,4

12,1

4,5

7,8

14,2

Электроэнергетика

100

65,9

7,1

2,7

8,1

16,2

Топливная промышленность

100

48,2

9,0

3,4

13,5

25,9

Черная металлургия

100

73,2

9,5

3,6

5,1

8,6

Цветная металлургия

100

58,4

15,7

5,8

7,4

12,7

Машиностроение и

металлообработка

100

57,4

17,8

6,6

6,5

11,7

Химическая и нефте-

химическая

100

69,8

10,3

4,0

6,5

9,4

Легкая

100

57,9

19,7

7,0

6,5

8,9

Пищевая

100

69,9

11,7

4,4

4,2

9,8

* Финансы России: Стат. сб./Госкомстат России.- М., 1998.

• увеличение процентных ставок по кредитам. Оно значительно повысило оплату за кредиты

коммерческим банкам;

• существенное повышение роли рекламы. Предприятия стали больше средств расходовать на эти

цели.

Структура затрат на каждом предприятии также должна анализироваться как в поэлементном, так

и в постатейном разрезе. Это необходимо, как уже отмечалось, для управления издержками на

предприятии с целью их минимизации.

13.4. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

План по себестоимости продукции является одним из важнейших разделов плана экономического

и социального развития предприятия. Планирование себестоимости продукции на предприятии

имеет очень важное значение, так как позволяет знать, какие затраты потребуются предприятию на

выпуск и реализацию продукции, какие финансовые результаты можно ожидать в плановом периоде.

План по себестоимости продукции включает в себя следующие разделы:

1. Смета затрат на производство продукции (составляется по экономическим элементам).

2. Себестоимость всей товарной и реализованной продукции.

3. Плановые калькуляции отдельных изделий.

4. Расчет снижения себестоимости товарной продукции по технико-экономическим факторам.

Важнейшими качественными показателями плана по себестоимости продукции являются:

себестоимость товарной и реализованной продукции;

себестоимость единицы важнейших видов продукции;

затраты на 1 руб. товарной продукции;

процент снижения себестоимости по технико-экономическим факторам;

процент снижения себестоимости сравниваемой продукции.