|

|

|

137

• оплату консультационных, информационных и аудиторских услуг, оплату услуг банка (в том

числе проценты по кредитам банка и проценты по кредитам поставщика за приобретенные товарно-

материальные ценности);

• подготовку и переподготовку кадров, расходы по набору рабочей силы;

• текущие затраты, связанные с содержанием фондов природоохранного назначения, очистных

сооружений, на уничтожение экологически опасных отходов и платежи за предельно допустимые

выбросы загрязняющих веществ в природную среду;

• износ (амортизацию) основных средств, МБП и нематериальных активов;

• ремонт зданий, сооружений и инвентаря общепроизводственного назначения и расходы,

связанные с содержанием помещений, предоставляемых бесплатно для организации общественного

питания;

• платежи по обязательному страхованию имущества предприятия и отдельных категорий

работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в

соответствии с установленным законодательством порядком.

Планирование этих расходов осуществляется по смете по статьям и группам расходов. Учет

организуется в ведомости в целом по предприятию и в группировке по статьям сметы, что позволяет

осуществлять текущий контроль за ее исполнением.

Смысл и содержание остальных статей вытекают из их названия.

Кроме поэлементной и постатейной классификации затраты классифицируются и по другим

признакам (табл. 13.1).

Основными называются затраты, непосредственно связанные с технологическим процессом

производства, — на сырье и основные материалы, вспомогательные и другие расходы, кроме

общепроизводственных и общехозяйственных.

Накладные расходы образуются в связи с организацией, обслуживанием производства и

управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

К текущим относятся расходы, имеющие частую периодичность осуществления, например

расход сырья и материалов.

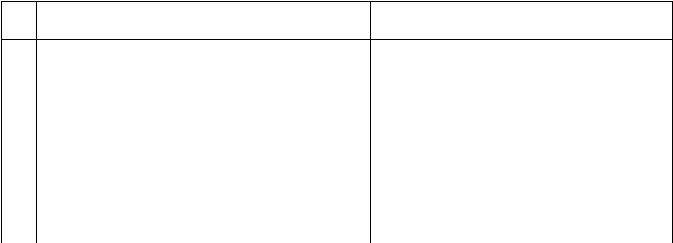

Таблица 13.1 Классификация затрат на производство продукции

¹

п/п

Признак классификации

Подразделение затрат

1

По экономической роли в процессе

производства

Основные и накладные

2

По составу (однородности)

Одноэлементные и комплексные

3

По способу включения в себестоимость

продукции

Прямые и косвенные

4

По отношению к объему производства

Условно-переменные и условно-

постоянные

5

По периодичности возникновения

Текущие и единовременные

6

По участию в процессе производства

Производственные и коммерческие

7

По эффективности

Производительные и

непроизводительные

К единовременным (однородным) расходам относят затраты на подготовку и освоение выпуска

новых видов продукции, расходы, связанные с пуском новых производств, и др.

Производительными считаются затраты на производство продукции установленного качества

при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации

производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные

расходы планируются, а непроизводительные, как правило, не планируются.

Важное значение для анализа и управления издержками производства на предприятии с целью их

снижения имеет классификация затрат на условно-постоянные и условно-переменные.

Условно-постоянные затраты

— затраты, которые не изменяются или изменяются

незначительно в зависимости от изменения объема производства. К ним относятся: амортизация

зданий и сооружений, расходы на управление производством и предприятием в целом, арендная

плата и др.