|

|

|

112

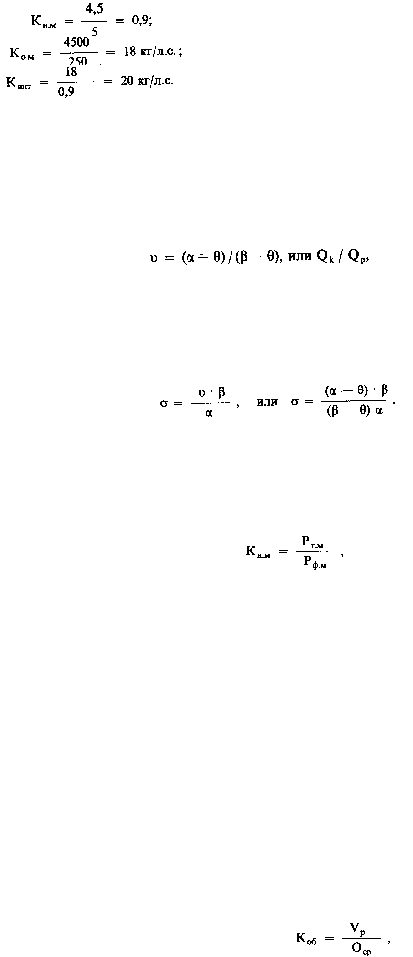

Таким образом, общая экономия металла на 1 л.с. составила 9,3 кг (29,3—20).

Показатели использования материальных ресурсов очень разнообразны и зависят от специфики и

профиля предприятия. Например, в железорудной промышленности основными показателями,

характеризующими использование добываемой сырой руды, являются: содержание металла в

концентрате, выход концентрата, извлечение железа в концентрат и содержание железа в хвостах.

Эти показатели характеризуют процесс обогащения с точки зрения рациональности использования

сырой руды.

Выход концентрата из железной руды (

?)

определяется по формуле

где

?, ?, ?

— соответственно содержание железа в исходной руде, концентрате и хвостах, %;

Qk, Qp — соответственно масса полученного концентрата и израсходованной сырой руды для

получения концентрата, т.

Степень извлечения железа в концентрате отражает полноту извлечения полезного компонента

природных ресурсов и отчасти характеризует эффективность процесса обогащения. Ее определяют

как отношение массы металла в концентрате к массе металла в исходной руде:

Следует отметить, что для каждого горнорудного предприятия все эти показатели должны иметь

оптимальные величины, рассчитанные с учетом затрат на добычу, обогащение и транспортировку, а

также затрат на металлургический передел. Определенные таким образом, они будут отражать и

минимальные материальные затраты.

На предприятиях химической промышленности показатель использования материалов (К„м)

определяется по формуле

где Рт.м — теоретический расход материалов (установленный в соответствии с утвержденной

технологией или рецептурой);

Рф.м — фактический расход материалов (обычно превышает теоретический расход на величину

потерь, возникающих при химической реакции).

Важным показателем, характеризующим уровень использования материальных ресурсов на

любом предприятии, является удельный расход какого-либо материального ресурса на единицу

выпускаемой продукции в натуральном выражении.

Анализ этого показателя в динамике позволяет судить о том, проводится ли на предприятии

политика в области ресурсосбережения, успешно ли она решается.

Если в динамике фактический расход материальных ресурсов на единицу продукции (работы)

имеет тенденцию к снижению, то на предприятии реализуется политика по рациональному

использованию материальных ресурсов.

11.3. ПОКАЗАТЕЛИ УРОВНЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Важнейшими показателями использования оборотных средств на предприятии являются

коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов

совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется

по формуле

где Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.