|

|

|

93

Все вышеназванные оценки рекомендуется производить с использованием следующих показателей:

чистого дохода (интегрального эффекта); индекса доходности; внутренней нормы доходности;

срока

окупаемости инвестиций и других, отражающих интересы участников или специфику проекта.

Оценку эффективности инвестиционных проектов следует производить с учетом дисконтирования

указанных показателей, т.е. путем приведения их к стоимости на момент сравнения. Это

обусловливается тем, что денежные поступления и затраты осуществляются в различные временные

периоды и, следовательно, имеют разное значение. Доход, полученный в более ранний период, имеет

большую стоимость, чем полученный в более поздний период. То же касается и затрат: произведенные

в более ранний период, они имеют большую стоимость, чем произведенные позже.

Расчетные цены определяются путем умножения базисной цены на дефлятор, соответствующий

индексу общей инфляции, т.е. индексу повышения среднего уровня цен в экономике, или на данный вид

ресурса, продукции, услуг.

Прогнозные и расчетные цены используются на стадии ТЭО инвестиционных проектов.

Одновременно в ТЭО расчеты осуществляются и в базисных отечественных, а при необходимости и в

мировых ценах.

Расчетные цены используются для определения интегральных показателей эффективности в случаях,

когда текущие значения затрат и результатов принимаются в прогнозных ценах. Это необходимо для

обеспечения сравнимости результатов, получаемых при различных уровнях инфляции.

Базисные, прогнозные и расчетные цены могут выражаться в рублях или устойчивой иностранной

валюте (доллары США, германские марки и др.).

В расчетах по оценке эффективности инвестиционных проектов целесообразно учитывать влияние

изменения цен на продукцию и потребляемые ресурсы под воздействием изменения объема продаж

(влияние удовлетворения спроса и предложения на рынке товаров и услуг).

Оценка эффективности инвестиционных проектов производится путем расчета ряда показателей:

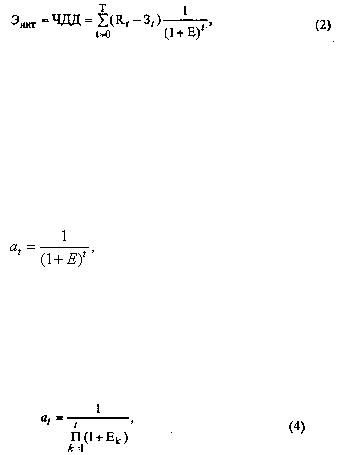

Чистый дисконтированный доход (ЧДД), т.е. Э

инт

определяется как сумма текущих эффектов за весь

расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над

интегральными затратами и рассчитывается по формуле

где ®

t

- результаты, достигаемые на t-м шаге расчета;

З

t

- затраты, осуществляемые на t-м шаге;

Т - временной период расчета;

Е - норма дисконта.

Временной период расчета принимается исходя из сроков реализации проекта, включая время

создания предприятия (производства), его эксплуатации и ликвидации.

Если величина ЧДД инвестиционного проекта положительна, то он признается эффективным, т.е.

обеспечивающим уровень инвестиционных вложений не меньший, чем принятая норма дисконта.

Приведение величин затрат и их результатов осуществляется путем умножения их на коэффициент

дисконтирования (а

t

), определяемый для постоянной нормы дисконта Е по формуле

(3)

где t

– время от момента получения результата (произведения затрат) до момента сравнения,

измеряемое в годах.

Норма дисконта Е - коэффициент доходности капитала (отношение величины дохода к

капитальным вложениям), при которой другие инвесторы согласны вложить свои средства в создание

проектов аналогичного профиля.

Если норма дисконта меняется во времени, то формула (3) выглядит следующим образом:

где Е

k

- норма дисконта в k-м году;

t- учитываемый временной период, год.

При определении показателей экономической эффективности инвестиционных проектов могут