|

|

|

35

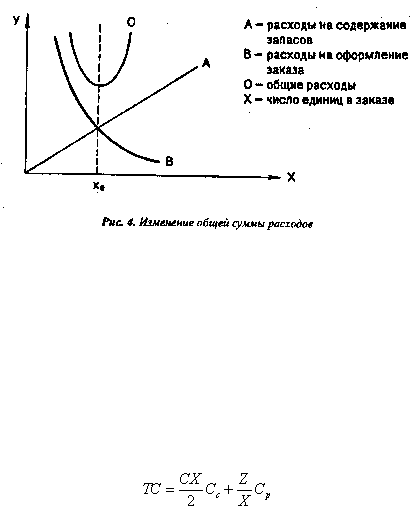

Из рисунка следует, что минимальные расходы будут получены при Х = Хо.

Составим уравнение, определяющее общую сумму затрат:

1. Среднее число единиц, составляющих запасы, равняется

X, где Х - число единиц,

соответствующих одному заказу.

2. Средний запас в денежном выражении составляет СХ, где С - стоимость единицы изделий данного

наименования.

3. Общая сумма затрат на содержание запасов составляет СX/2 · Cc, где Сc

- годовая ставка

начислений на содержание запасов, выраженная в процентах к стоимости последних.

4. Число заказов за год равно Z, где Z - потребность за год.

5. Общая сумма затрат на оформление заказов за год составляет C

р

Z, где С

р

- переменные расходы

при оформлении одного заказа.

В итоге общую сумму затрат (ТС) можно выразить с помощью следующего уравнения:

В соответствии с теорией запасов существует несколько способов минимизации общей суммы

расходов (ТС).

1. Можно взять первую производную по Х от общей суммы затрат и приравнять полученную

величину к нулю, т.е. dTC : dx = 0, имея в виду определить точку, соответствующую нулевому наклону

кривой и минимуму ТС.

2. Можно использовать графический метод. Для этого надо нанести кривые, соответствующие

каждому из слагаемых затрат, а затем получить общую их сумму, как это показано на рис. 4.

3. Можно подставлять различные значения Х в уравнение общей суммы затрат до достижения

минимума этой величины.

8.5. Источники формирования оборотных средств

Первоначально при создании предприятия оборотные средства формируются как часть его уставного

фонда (капитала). Они направляются на приобретение производственных запасов, поступающих в

производство для изготовления товарной продукции. Готовая продукция поступает на склад и

отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных

средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера

предстоящих расчетов, она может колебаться в течение года по разным причинам. Поэтому

предприятие использует и другие источники формирования оборотных средств - устойчивые пассивы,

кредиторскую задолженность, кредиты банков и других кредиторов.

По мере роста производственной программы потребность в оборотных средствах возрастает, что

также требует соответствующего финансирования прироста оборотных средств. В этом случае

источником их пополнения является чистая прибыль предприятия.

Поскольку на расчетном счете находится основная часть денежных средств предприятия,

необходимо выделить ту их часть, которая без ущерба для хозяйственной деятельности предприятия

может использоваться как оборотные средства. Остальная часть денежных средств может иметь другое