|

|

|

334

тия ликвидности, а также другие аналитические методы.

Анализ лимита рентабельности позволяет оценить взаимосвязь плановой

прибыли и эластичности предприятия по отношению к колебаниям величины

расходов при обороте капитала. Обычно строится система графиков, показы-

вающих эту зависимость. Расчеты производятся по следующим формулам:

или

Важное значение имеет разрыв, существующий между минимальным обо-

ротом, необходимым для покрытия расходов, и запланированным оборотом.

Именно эта разность характеризует степень свободы предприятия в планирова-

нии оборота капитала,

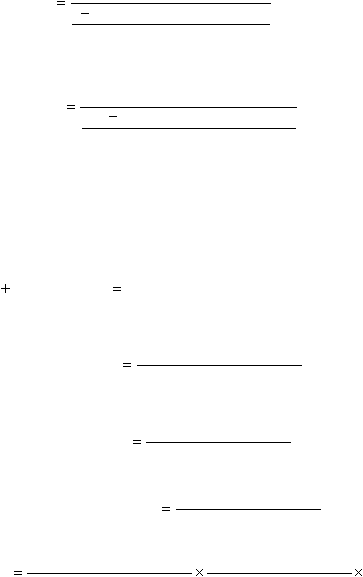

Прогноз рентабельности вложенного капитала основан на анализе соот-

ношений следующих величин:

Анализ перекрытия ликвидности основан на соотношении издержек пред-

приятия, являющихся денежными расходами, и амортизацией. В этом случае

определяется минимальная величина оборота капитала, необходимая для сохра-

нения ликвидности предприятия (рис. 20.2):

Аналитический метод планирования прибыли основан на построении мно-

гофакторных моделей. Он учитывает влияние различных факторов на результа-

ты деятельности предприятия.

100

%постоянных

1

расходов

расходы

Постоянные

оборот

й

Минимальны

кпиталла

оборот

плановый

расходы

переменные

расходы

Постоянные

оборот

й

Минимальны

1

капиталл

Вложенный

вложения

е

Капитальны

средства

Оборотные

капиталл

Вложенный

средства

Оборотные

капиталла

мости

оборачивае

т

Коэффициен

сть

Себестоимо

капиталла

Оборот

прибыли

т

Коэффициен

капиталла

Оборот

Прибыль

ости

рентабельн

т

Коэффициен

.

100

капиталла

Оборот

Прибыль

капиталл

Вложенный

капиталла

Оборот

капиталла

ость

Рентабельн