|

|

|

282

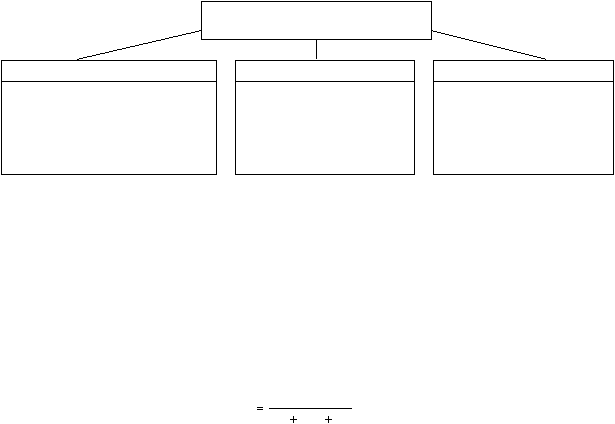

Источники финансирования

Предприятие, производящее капиталовложение, обычно имеет несколько

альтернативных возможностей финансирования, которые не исключают друг

друга, и могут использоваться одновременно, что часто и происходит на прак-

тике. Наиболее важные источники инвестиций и их классификация представле-

ны на рис. 17.2.

Внутренние источники

Заемные средства

Привлеченные средства

Собственные средства:

1.

Амортизация

2.

Прибыль

3.

Накопления

4.

Средства по страхованию

1.

Банковские кредиты

2.

Государственные

кредиты

1. От продажи акций

2. Паевые взносы тру-

дового коллектива

3. Иностранные инве-

стиции

Рис. 17.2. Источники формирования капитальных вложений

Структура инвестиционных средств предприятия является важным пока-

зателем его финансовой активности.

Классической формой самофинансирования являются собственные сред-

ства предприятия в виде нераспределенной прибыли и амортизации, которые

дополняются определенной долей эмиссии ценных бумаг и кредита, полученно-

го с рынка ссудного капитала. Основным показателем уровня самофинансиро-

вания является коэффициент самофинансирования (К

с

), который определяется

следующим образом:

где С

с

– собственные средства предприятия; Б

а

– бюджетные ассигнования; П

с

–

привлеченные средства; 3

с

– заемные средства.

Уровень самофинансирования считается высоким, если удельный вес соб-

ственных источников инвестиций достигает 60 и более процентов от общего

объема финансирования инвестиционных затрат.

Амортизационные отчисления как источник инвестирования имеют боль-

шое значение. В современных условиях возникает необходимость постоянного

обновления основных фондов, что заставляет предприятия производить уско-

ренное списание оборудования с целью образования накоплений для после-

дующего вложения их в инновации. Вследствие этого амортизация приобретает

собственные формы существования и движения и перестает быть выражением

физического износа основного капитала: она в этом случае превращается в ин-

струмент регулирования инвестиционной деятельности. Ускоренная амортиза-

ция осуществляется двумя способами. Первый заключается в искусственном

сокращении нормативных сроков службы и соответствующем увеличении нор-

мы амортизации. Второй способ характеризует возможность отдельных пред-

приятий в течение ряда лет производить амортизационные отчисления в повы-

шенном размере с понижением их в последующие годы.

Кроме самофинансирования огромную роль играет такой мощный источ-

Источники инвестиций

,

З

П

Б

с

К

с

с

а

с

с