|

|

|

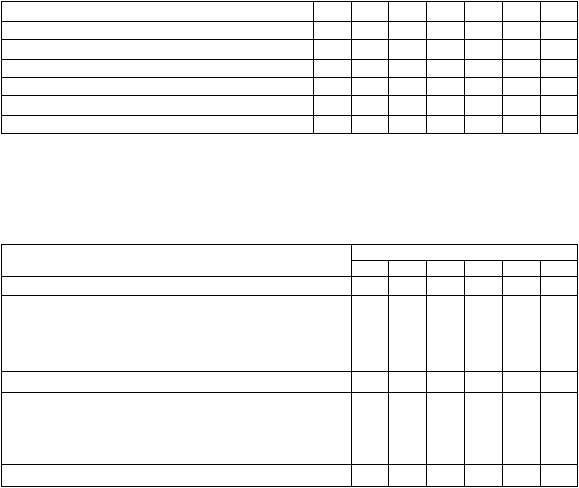

199

Эксплуатационные издержки, всего

В том числе:

заработная плата

амортизация

Остаток прибыли до уплаты налогов

Налоги

Чистая прибыль

Следующим шагом является подготовка кассового плана (или, иначе, пла-

на движения денежных средств) (табл. 12.3).

Таблица 12.3. Кассовый план

Месяцы

Поступления и расходы

1

2

…

10

11

12

Начальный кассовый баланс

Кассовый приход:

наличность от продаж

Платежи по продажам в кредит

Займы

Общая располагаемая наличность

Расход наличных средств:

на закупку материалов

на заработную плату на административно-

управленческие расходы

Баланс наличности в конце месяца

Важно спрогнозировать движение кассовой наличности помесячно для

первого года операций и поквартально, по крайней мере, для двух лет, детально

выделив величину и время ожидаемых приходов и расходов; определить по-

требности и сроки дополнительного финансирования и указать максимум в по-

требном оборотном капитале, а также показать, каким образом должно быть по-

лучено дополнительное финансирование (через акционерное финансирование,

банковские займы, по линии краткосрочного банковского кредита), на каких ус-

ловиях, как должны выплачиваться заемные средства.

И, наконец, третий документ – балансовый план (табл. 12.4). К его состав-

лению приступают после составления плана доходов и расходов и кассового

плана, которые используются при подготовке балансового плана (или балансо-

вой ведомости).

Балансовая ведомость характеризует финансовые условия предприятия к

определенной дате. Она детально представляет элементы собственности данно-

го предприятия (активы) и величину обязательств (пассивы). Она также показы-

вает чистую стоимость предприятия и ее ликвидность (превращаемость в на-

личные деньги). Этот документ необходимо составлять на 3–4 года вперед.

В заключение данного раздела следует дать оценку по основным финансо-

вым показателям деятельности предприятия:

а) чистый доход к продажам. Этот показатель получается делением при-

были после уплаты налогов на объем продаж за год;

б) текущий коэффициент состояния активов и пассивов фирмы. Это теку-

щие активы, деленные на текущие обязательства. Большинство предприятий