|

|

|

143

Налогообложение доходов физических лиц налоговыми органами производится на

основании деклараций о фактически полученных в течение года доходах, материалов

проверок их деятельности и сведений, полученных от предприятий, учреждений,

организаций и других физических лиц.

Физические лица обязаны подавать декларацию о фактически полученных доходах и

произведенных расходах налоговому органу по месту постоянного жительства не позднее 1

апреля года, следующего за отчетным. В декларациях указываются все доходы, полученные

физическими лицами за год, источники их получения и суммы начисленного и уплаченного

налогов. В месячный срок после подачи декларации в налоговый орган физические лица

имеют право внести уточнения в заявленные данные.

Физические лица, доходы которых подлежат налогообложению на основании

деклараций о доходах и расходах, обязаны:

а) ежемесячно вести в течение календарного года учет полученных ими доходов и

произведенных расходов, связанных с получением этих доходов;

б) представлять в предусмотренных Законом РФ случаях налоговым органам

декларации о доходах и расходах по форме, установленной Инструкцией по применению

Закона РФ «О подоходном налоге с физических лиц» (с изменениями и дополнениями),

прилагая к ней необходимые документы или копии и сведения, подтверждающие

достоверность указанных в декларации данных;

в) предъявлять предприятиям, учреждениям, организациям, другим работодателям и

налоговым органам документы, подтверждающие право на вычеты из дохода, а в

соответствующих случаях также другие документы и справки (справку о наличии личного

подсобного сельского хозяйства, справку о суммах выплаченного заработка и удержанных с

него налогах по прежнему месту работы при поступлении на работу в другое место и т.п.);

г) своевременно и в полном размере вносить в бюджет причитающиеся к уплате суммы

налога;

д) допускать должностных лиц налоговых органов для обследования помещений и

других мест, используемых для извлечения доходов.

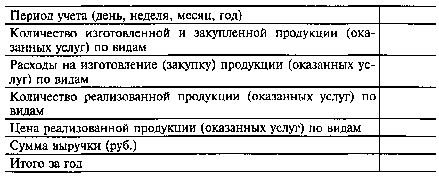

Физические лица, имеющие доходы от предпринимательской деятельности, обязаны

вести книгу учета доходов и расходов по примерной форме, представленной в таблице.

Таблица

Примерная форма учета доходов и расходов

Предприятия, учреждения, организации и иные работодатели обязаны:

а) своевременно и правильно исчислять и удерживать непосредственно из доходов

физических лиц суммы налога и перечислять их в соответствующий бюджет не позднее дня

фактического получения в банке наличных денежных средств на оплату труда либо не

позднее дня перечисления со счетов указанных организаций в банке по поручениям

работников причитающихся им сумм. Уплата подоходного налога за счет средств пред-

приятий, учреждений, организаций и иных работодателей не допускается;

б) вести учет доходов, начисленных и полученных физическими лицами в календарном

году, и сумм подоходного налога в порядке и по форме, приведенной в Инструкции по